广西医院资产盘点-盘点库存的评估-企业盘点材料的评估

-

面议

及时发货

交易保障

卖家承担邮费

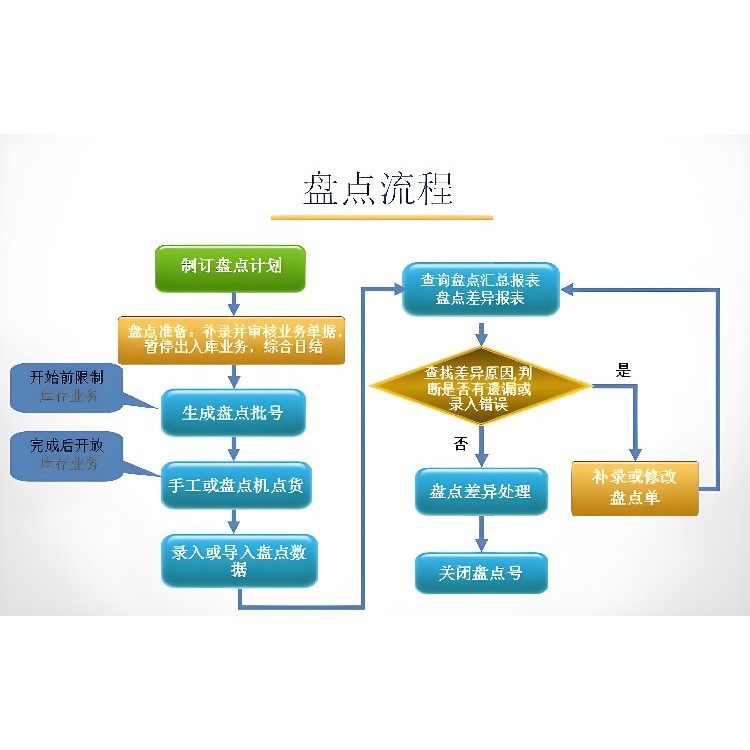

企业通常每年进行一次全面盘点,而小型企业则可视情况调整。

盘点应选择在业务相对较少时期进行,以减少对日常运营的影响。同时,确保盘点人员得到适当培训和指导并准备好所需的工具和设备。对于盘点中发现的任何差异,进行调查和核实,并更新相关记录。

盘点结束后,应编制详细的盘点报告和清单,并及时上报给相关部门和领导,以便于后续的管理和监督。通过固定资产盘点,公司能够保护财产安全,提升资产管理效率和度。本文旨在为公司固定资产盘点提供指导,希望能对相关管理工作有所助益。

法律依据:-《人民共和国公司法》第二十三条:设立有限责任公司,需满足股东法定人数、认缴出资额、制定章程、确立组织机构、确定公司住所等条件。-《人民共和国公司法》第七十六条:设立股份有限公司,需满足发起人法定人数、股本总额、发行股份及筹办合规、制定章程、确立组织机构、确定公司住所等条件。

关于固定资产盘点管理工作的开展步骤:

1、准备工作:制定盘点计划

2、资产分类:类型包括电子设备类,办公家具类,数码设备类,储存设备类等

3、表格绘制:类目包括序号,类别,设备编号,设备名称,设备品牌,设备型号,采购日期,原价值,所在部门,使用人,设备状态,件数,备注

4、盘点过程:资产状况检查

5、事后处理:编制盘点报告

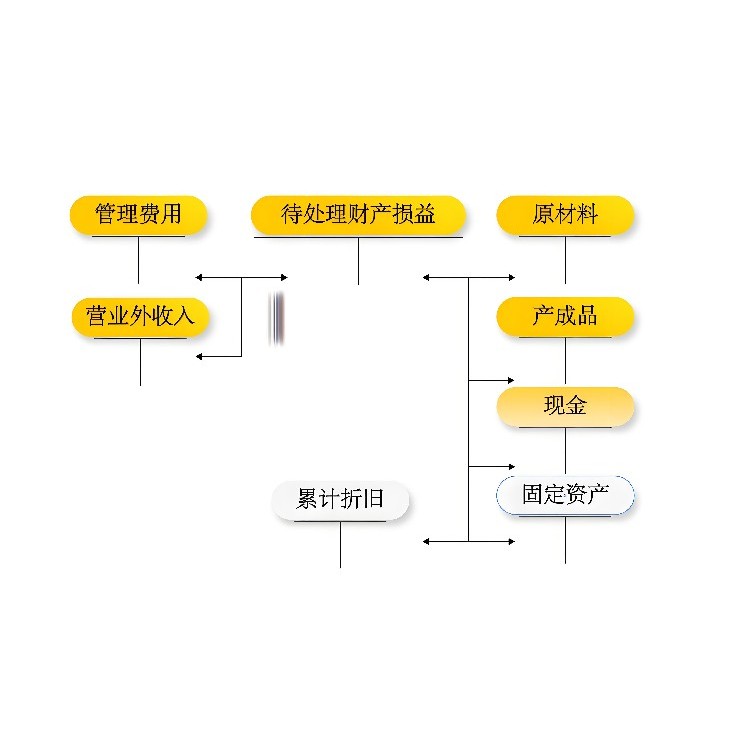

成本法在产成品及库存商品评估中的应用

采用成本法对生产及加工工业的产品进行评估,主要根据生产、制造该项产成品全过程中发生的成本费用来确定产品的评估值。具体可分为以下两种情况进行。

(1)评估基淮日与产品完工时间较接近,且物价变动不大时。这时可以直接按产品账面成本确定评估值,计算公式为:

产品评估值=产品数量X产品单位成本

(2)评估基准日与产成品完工时间相距较长,成本费用变化较大时。这时的产成品评估值可按下面两种方法进行。

方法一:

产成品评估值=产成品实有数量X(合理材料工艺定额x材料单位现行价格十合理工时定额x单位小时合理工时工资及费用开支)

方法二:

产成品评估值=产成品实际成本X(材料成本比例x材料综合调整系数十工资、费用成本比例x工资费用综合调整系数)

【产品及库存品评估案例】 某企业评估时产品实有数量为 100台,每台实际成本 500 元,根据会计核算资料,该产品生产成本中材料与工资、其他费用的比例为3:2.根据目前价格变动情况和其他相关资料,确定材料综合调整系数为 1.20.工资、费用综合调整系数为 1.10.由此可以确定该产成品评估值为

产成品评估值-100x500x(60%x1.2+40%x1.1)-58 000(元)

市场法是指按不含税的可接受市场价格,扣除相关费用后确定产品评估价值的方法。在用市场法时应注意以下几点。

(1)产品的使用价值。评估人员要对产品本身的技术水平和内在质量进行鉴定明确产品的使用价值及技术等级,进而确定合理的市场价格。

(2)分析产品的市场供求关系和被评估产品的前景。

(3)市场价格的选择应以公开市场上形成的产品近期交易价格为准,非正常交易情况下的交易价格不能作为评估的依据。

(4)对于产品技术水平,但产成品外表存有不同程度的残缺的,可根据其损坏程度,通过调整系数予以调整。

采用市场法进行评估时,市场价格中包含了成本、税金、利润的因素,对这部分利润和税金的处理应视产成品评估的不同目的和评估性质而定。