年末个人资产盘点-盘点库存的评估-企业盘点材料的评估

-

面议

及时发货

交易保障

卖家承担邮费

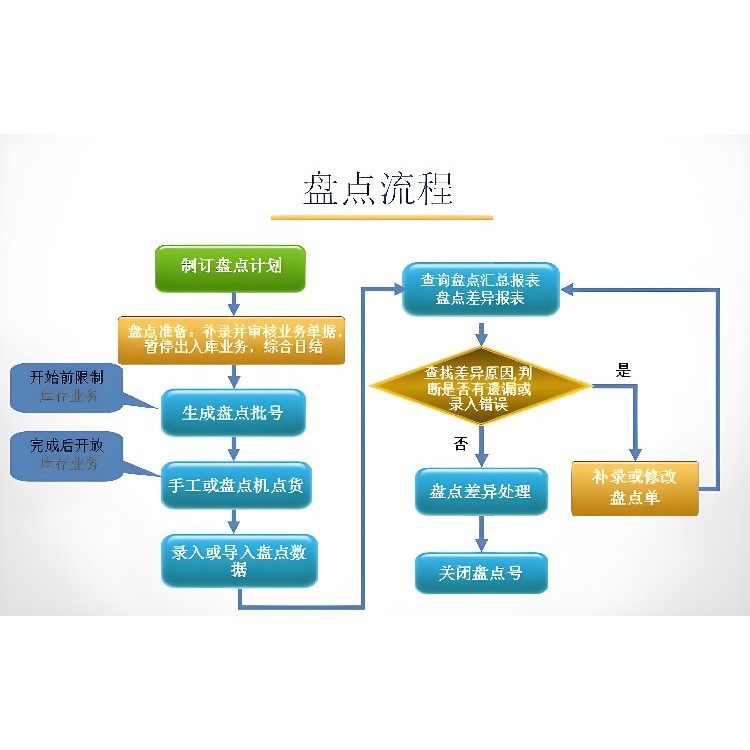

如何进行固定资产盘点盘点呢,也许你会拿着企业提供的固定资产清单不知所措,也不知道如何制作底稿以及盘点的比例,今天来跟大家详细讲一讲:

,咱们得明白什么是固定资产。简单来说,固定资产就是公司里那些价值比较高、使用时间长、不容易变成现金的物件,比如厂房、机器、车辆等等。

那么为什么要进行固定资产盘点呢?这是因为通过盘点,我们可以确保公司账面上的固定资产与实际拥有的相符,防止资产流失或被误记。

以上就是给大家说的如何进行固定资产盘点的内容。

库存材料价值的评估

库存材料由于长期积压或保管不善可能会导致使用价值下降。在评估时,应对其数量和质量进行核实和鉴定,然后区别不同情况,按以下方法确定评估值。

(1)对失效、变质、残损、无用的材料,应作为废料处理,按可收回净值确定评估值其计算公式为

库存材料的评估值=该种材料的库存数量X回收价格

(2)对虽能使用但质量下降的材料,扣除相应的贬值或损耗后确定其评估值。其计算公式为:

库存材料的评估值=该种材料的库存数量X(1一贬值率)

【资产盘点评估案例】评估人员对某企业的库存材料进行评估时,盘盈甲材料8吨。经了解,该种材料在市场上已经脱销,改用乙材料替代。乙材料的现行市价为4000元/吨。根据比较鉴定,甲材料的性能优于乙材料,拟定增值率为5%;由于库存时间较长,甲材料的质量有所下降,确定损耗率为10%。求甲材料的评估值。

甲材料的评估值=8X4000x(1十5%一10%)=30400(元)

运用市场法评估产成品,原则上可根据《资产评估操作规范意见(试行)》第四十三条的要求,对于十分的产品,根据其出厂销售价格减去销售费用和全部税金确定评估值;对于正常销售的产品,根据其出厂销售价格减去销售费用、全部税金和适当数额的税后净利润确定评估值;对于勉强能销售出去的产品,根据其出厂销售价格减去销售费用全部税金和税后净利润确定评估值;对于滞销、积压、降价销售产品,应根据其可收回净收益确定评估值。