杭州变更公司股东

-

¥88.00

及时发货

交易保障

卖家承担邮费

注册地址是注册公司时的一项重要资料,很大程度上能够决定你的公司是否能够注册成功,而且公司注册成功后,是要在该注册地址进行经营活动的,不然会出现地址异常;目前工商注册的要求越来越低,可对于注册地址的审查,却越来越严格,地址存在问题,当时如果能够成功注册,但在严格的监管下,也会很快被查出来,惹来很多的麻烦,所以要提供真实有效的注册地址。

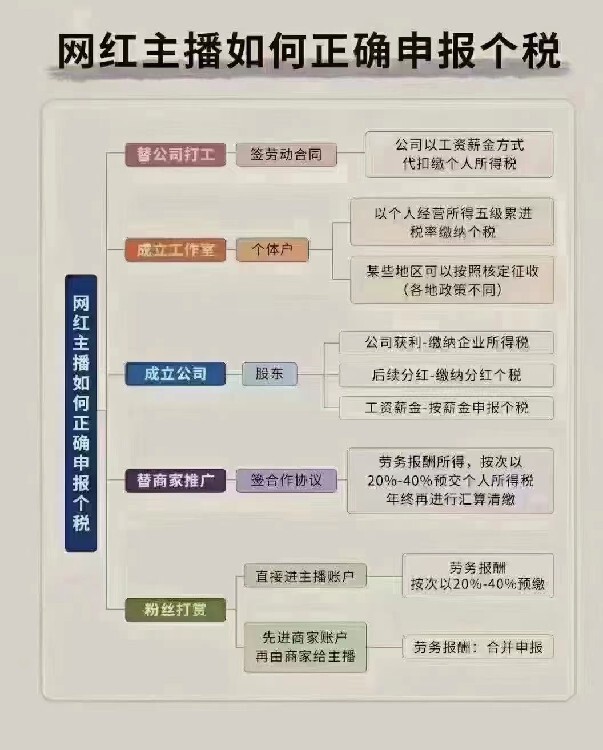

个人资企业是运用较为广泛的企业形式,不用上交缴纳企业也所得税,只需个人经营所得税和工资薪金都通过个税系统上交。在缴纳个人经营所得税后,企业就不需在缴纳分红。个人资企业只需缴纳、附加税以及个人经营所得税。个人经营所得税在税收洼地享受核定征收,也可享受当地地方扶持奖励,附加税减半征收,那么算下来企业所需要上交的综合税率就很低了。

这种合理合法的减少企业税收压力的方式,很受企及财务的喜爱。2020年将至,这种个人资企业还能继续享受核定征收吗?地方缺少税金,缺少资金发展基础,缺少企业纳税的情况下,是会继续实行核定征收政策的,是需要企业到当地纳税提高经济发展,出核定通知书税收系统上显示核定征收!

以一个建筑安装行业为例:企业A,主要进行设备安装业务,一年收入数千万元,实际利润在一千万左右。在实际的营业实施中,由于上面的供应端F票问题,企业同样为了减轻自身税负,而促使业务团队和财务尽量不向其终端用户开F票。但是,在转的大环境下,越来越多的客户迫使企业不得不开F票,从而导致企业账面收入和利润大幅度上升,甚至接近实际利润水平。

大量的安装工作,都外包给了各地规模不等的小服务商。但是这些小服务商为了自身偷目的,不愿意提供任何F票;企业适用的企业所得税税率为25%,本身也不具备任何科技属性,没有可以使用的税收优惠政策。一千多万的真实利润,没有进项F票来源,250万的企业所的税,算红,部分的利润需要缴税,对于企业来说压力太大。

成立个人资具体操作方式:企业A成立一个个人资企业来来解决公司一部分问题,企业A,安排其业务团队管理者,分别开设了多家个人资企业。以往,企业A和服务商直接发生业务往来。现在,企业A先和管理者的个人资企业发生业务往来,再通过这些个人资企业和服务商发生业务往来。

这里,可以理解为,企业A将业务外包给了这些管理者的个人资企业,然后这些个企业,再将业务外包给外部的服务商。

个人资需要缴纳的税:个人经营所得税:享受园区核定征收,核定企业营业额10%再按照五级累进制计算0-6.55万,算下来个人经营所得税综合综合税率在0.5%-2.19%。

:个人资企业属于小规模纳税人,按照3%缴纳,享受地方留存30%-50%,地方留存总税收的40%。不需要企业提交申请,直接汇入企业里。

举例说明:个人资企业400万,在完全没有进项F票的条件下,需要缴纳的税金有。1,,税金为400/1.03*3%=11.6万,附加税为的12%为11.6万*12%=1.39万。

个人经营所得税为,应纳税所得额*税率-速算扣除数。应纳税所得额=400*10%=40万,40万对应的税率和速算扣除数为30%和40500元。及个人经营所得税为40万*30%-4.05万=7.95万。

依法诚信纳税是纳税人的义务和觉悟,企业方式有很多,然而合理报税才是企业、省税的佳选择。今天在这里就为大家推荐一个合理合法的税收洼地政策,只要将企业注册在有优惠政策的税收洼地(注册式,不用),两种方式:

a、有限公司(一般纳税人):根据地方财政所得部分的50%-80%予以财政扶持奖励;企业所得税按照地方财政所得部分的50%-80%予以财政扶持奖励,特大企业一事一议,高可获奖励90%。

b、个人资企业或者合伙企业(一般纳税人):这种方式是对于缺乏或无法取得进项的企业,可以注册成个人资企业或合伙企业对所得税进行核定征收,所得税税率可降低至2%,其还有返还奖励,通过纳税筹划解决企业成本、个人所得税、分红等问题。更多税收优惠政策请关注《八月财税服务》!

我国税收分三类:国税征收、征收、国税与共享征收。不同地区、不同行业、不同的时间以及企业性质的不同,都会影响企业的税种及税率。企业可以通过有效的纳税筹划,使收入、成本、费用和利润达到佳值,实现减轻税负的目的。

企业要做好税收筹划,有以下几个切入点:

1.选择税务筹划空间大的税种

要选择对决策有重大影响的税种作为税务筹划的;选择税负弹性大的税种作为税务筹划的,税负弹性越大,税务筹划的潜力也越大。

2.符合税收优惠政策

一般在税种设计时,都设有税收优惠条款,企业如果充分利用税收优惠条款,就可享受效益。

3.改变纳税人构成

企业在进行税务筹划之前,先要考虑能否避开成为某种纳税人。比如在1994年开始实施的和暂行条例的规定下,企业宁愿选择作为的纳税人而非的纳税人,宁愿选择作为一般纳税人而非小规模纳税人。因为的总体税负比总体税负轻,一般纳税人的总体税负比小规模纳税人的总体税负轻。

4.影响应纳税额的基本因素

影响应纳税额的因素有两个:纳税依据和税率。进行税务筹划无非是从这两个因素入手。如企业所得税计税依据为应纳税所得额,税法规定企业应纳税所得额= 收入总额- 允许扣除项目金额,具体计算过程中又规定了复杂的纳税调增、纳税调减项目,因此,企业进行税务筹划有了一定的空间。

5.重视财务管理环节

企业财务管理过程中都有税务筹划的工作可做。比如,按照税法规定,负债的作为所得税的扣除项目,享有所得税利益,而股息支付只能在企业税后利润中分配,因此债务资本筹划就有优势。

参考资料:

税收筹划与有着本质的区别

《共和国税收征收管理法》第63条明确规定:纳税人、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚纳税申报,不缴或者少缴应纳税款的,是。对纳税人的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款,构成犯罪的,依法追究刑事责任。

而税收筹划则是纳税人在税收法律允许的情况下,利用税收法规、税收政策做文章,以达到减轻或消除税收负担,实现企业价值大化目的的行为。因此,税收筹划既不是违法行为,更不是犯罪行为。从行为发生时间看,税收筹划是在纳税义务发生之前所作的经营、投资、理财的事先筹划与安排,具有事前筹划性特点。而是在应税行为发生以后所进行的,是对已确立的纳税义务予以隐瞒和,具有明显的事后性和欺诈性特征。