思茅市技改/新建项目需要做可行性研究报告

-

≥ 1本¥6000.00

及时发货

交易保障

卖家承担邮费

思茅市技改/新建项目需要做可行性研究报告

思茅市 第四部分(2-3页):Who—你的团队拓金项目团队可以根据您的要求和提供的资料、数据,编写出符合投资方、等合作企业、要求的可行性报告。公司业务范围涵盖市政公用、能源电力、轨道交通、产业园区、文化教育、商业地产、生态环保、电子信息、卫生等国民经济和社会发展各个领域。

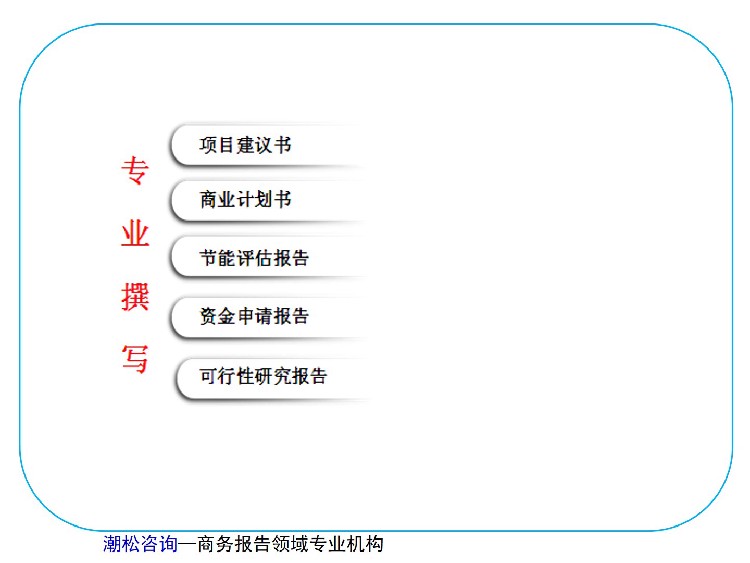

思茅市拓金,专注于为企业、以及思茅市事业单位编制商业计划书、各类ppt、报告、可行性研究报告、项目建议书、资金申请报告以及其他投报告。公司成立于2011年,经过7年的发展,凭借着8000余项目,已成为国内的立项报告,为思茅市企业提供投资、商业策划、工程以及等服务。因为专注于思茅市商业策划书、可行性研究报告与其它投报告.

思茅市 谋划轨道交通站点周边功能配套,布局便理示范。谋划轨道交通站点周边功能配套,布局便民服务、市政配套和公共服务。民服务、市政配套和公共服务。创建功能片区。充分利用疏解高校资源的外充分利用疏解高校资源的外溢效应,完善新建校区周边购物、休闲、会议服务等配溢效应,完善新建校区周边购物、休闲、会议服务等配套设施。

思茅市 加强建设项目筹资风险防范,需分析筹资渠道的性并严格遵循合理性、效益性、科学性的筹资原则,充分考虑筹资的有利条件和不利条件,知己知彼作好筹资成本比较,尽量选择资金成本低的筹资途径,筹资风险。如何撰写项目可行性研究报告中“市场分析”。

思茅市 如果因为没投资就完全无法启动,那就好好想想是不是换个项目。不管怎么样,你得做出一个产品,你的产品感觉是对的。这部分论及大量有助于投资者了解你的业务的关键话题。每一处都很重要,但总贯全局还要有一个综合概要,如果不是明确精细的话,尝试去展示你的业务是怎样的特。

思茅市 【环保在线行业动态】2018年1月1日起,环保税正式开征。目前,多地结合实际已为开征环保税确定了适用税额,做好开征保障,相关企业也加大了环保投入。那么,这一新税种对企业影响几何。能否为企业排污戴上“紧箍”。

发计划“固废资源化”专项“西南化工冶金特色产业集聚区固废规模利用集成示范”项目以贵州省的磷石膏、锰渣和赤泥等固体废料为研究对象 科技部社会发展科技司副司长邓小明表示,希望通过该项目带动西南地区的矿产资源利用与保护,促进当地经济社会的可发展和建设 该项目负责人、贵州大学教授陈前林也介绍,在贵州开展这一研发计划的专项,是促进西南地区特色化工冶金产业可发展的迫切需要,也是贵州践行试验区建设的重要体现 另外,除了贵州,同为西。

发计划“固废资源化”专项“西南化工冶金特色产业集聚区固废规模利用集成示范”项目以贵州省的磷石膏、锰渣和赤泥等固体废料为研究对象 科技部社会发展科技司副司长邓小明表示,希望通过该项目带动西南地区的矿产资源利用与保护,促进当地经济社会的可发展和建设 该项目负责人、贵州大学教授陈前林也介绍,在贵州开展这一研发计划的专项,是促进西南地区特色化工冶金产业可发展的迫切需要,也是贵州践行试验区建设的重要体现 另外,除了贵州,同为西。

思茅市技改/新建项目需要做可行性研究报告

思茅市 5、(how)创业年可能的经营状况怎么样。(预先)编制年的现金流量表、损益表,估计年可能会遇到的各种困难和风险。后第五项内容尤其重要,当常被创业者们所忽略。只是大篇幅地描绘未来美好的蓝图却对创业后马上可能遭遇的风险认识者,不可能投资商的青睐。

思茅市 二、项目基本情况项目计划总投资10亿元,利用博山5D智造谷原有2万平方米厂房和设备,规划150亩,新建厂房2万平方米,新上超精密数控机床零部件生产线,配械手等智能化设备,在推进智能制造的基础上,完善实训培训、智能检测、产业数据云等。

思茅市 研究报告莆田市做光伏发电工程可行性研究报告福州市可以做小学建设可行性研究报告广州市做绿化可行性研究报告南昌市快速做4s店可行性研究报告金华市2021收购的可行性研究报告宜春市撰写美丽乡村可行性研究报告河源市迅速做风电场可行性研究报告。

思茅市

思茅市 面对总量控制和指标分配机制尚不完善的问题,需要结合地区和容量确定域内排污单位许可排放总量的上限目标,同时根据行业、企业具体情况规划年度减排任务。从宏观层面,,还需制定区域统一的排污权分配与定价;从微观层面,建议细化纳入排污权交易的行业企业、污染排放名录,确定从企业到区域的排放总量及削减计划目标。

思茅市技改/新建项目需要做可行性研究报告

思茅市 发挥前海作为人才改革试验区的先试作用,加大人才政策创新力度,努力建设人才特区。三、打造的人才服务体系加大人才服务资源整合力度,构建统一的人才综合服务平台,人才服务效率,打造“一站式”人才服务。

思茅市 加快完善服务站(点)供应链建设,助力服务站(点)盈利水平稳步。(2)强化县级服务中心功能和作用发挥。支持县级电子商务公共服务中心扩大服务规模、丰富服务内容、完善服务流程,整合品控、品牌、认证、培训、等服务,为农产品上行提供配套服务。

思茅市 严格落实围填海管控政策,除批准的重大战略项目用海外,禁止新增围填海项目。推进海洋产业结构。培育绿色产业,加快海洋产业提质增效,推动海洋渔业、石化化工、港航物流、临港制造等产业转型升级。

思茅市 财经大学曾预估,环保税开征后,每年环保税征收规模可达500亿元。按照立法原则,环保税是“税负平移”,从排污费“平移”到环保税,征收对象等都与现行排污费保持一致,征收对象为大气污染物、水污染物、固体、噪声。