武侯区正规代理记账费用

-

面议

及时发货

交易保障

卖家承担邮费

在创业初期,企业往往因为没有取得营业收入等原因,需要办理税务零申报,但不少纳税人对零申报的理解存在误区,容易造成税务申报的异常。今天小编给大家讲一下如何合理办理企业零申报。

什么情况下能进行零申报呢?

零申报指企业纳税申报的所属期内没有发生应税收入,当期增值税、企业所得税等真实申报数据全部为0,可以进行零申报。 零申报并不仅仅指收入为零,增值税小规模纳税人当期收入为0就可以零申报

增值税一般纳税人如果当期没有销项税额,且没有进项税额,才可以零申报

企业所得税纳税人当期未经营,收入、成本都为0才能零申报。

取得未开票收入只需零申报?

某企业是一家新成立的增值税一般纳税人,2018年1月增值税应税销售额100万元(未开票收入),销项税额17万元,当期取得增值税进项发票10份,进项税额17万元,未认证。近,公司刘会计打电话到办税服务厅咨询是否可以因当期未认证增值税进项发票而进行零申报。

答:如果纳税人违规进行零申报,不仅要补缴当期税款还要加收滞纳金,并处罚款,正确方式是该纳税人应将当期收入100万元填入未开票收入中,按规定缴纳当期税款。

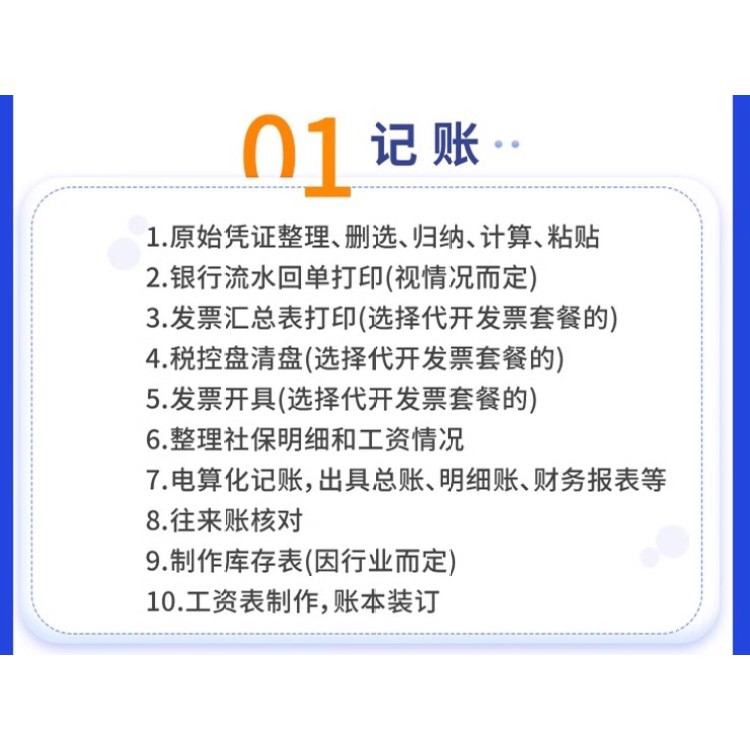

在现实社会经济中,对于中小企业来说,聘请专职会计所需花费的费用太高,所以,相比较而言,代理记账还是大多数小微型企业的选择。那么,问题就来了,企业进行账务处理,到底是选择的代理记账机构还是兼职会计呢?到底代理记账与兼职会计之间有什么不同之处呢?今天,我们将从以下几个方面来解读这个问题。