固资盘点报告-盘点库存的评估-企业盘点材料的评估

-

面议

及时发货

交易保障

卖家承担邮费

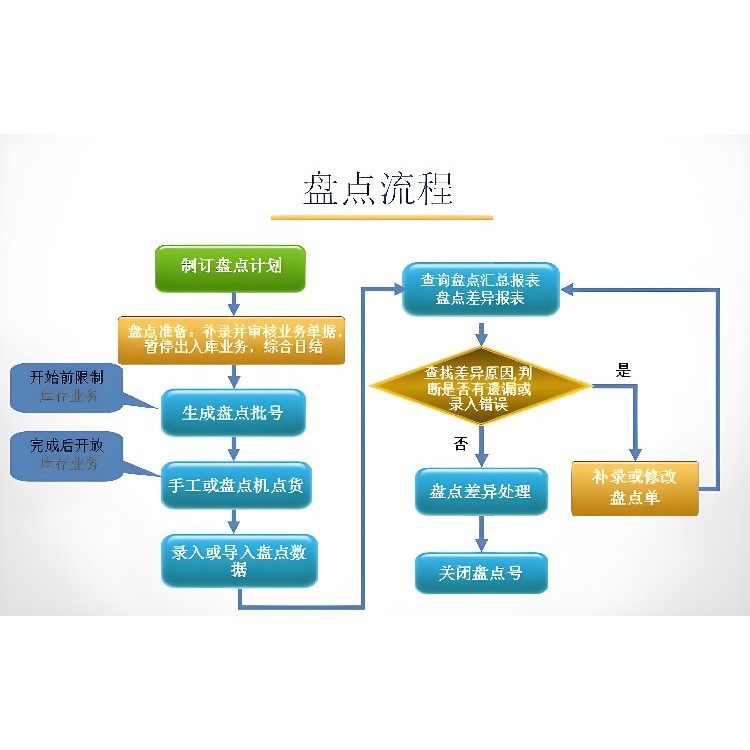

公司固定资产盘点是一项重要的财务管理活动,确保公司资产安全、合规,并有效地支持经营决策。以下是资产盘点的两种方法介绍:

1.采用资产台账核对法

核对资产台账与实际资产的匹配情况。

记录任何存在的差异,并追溯原因进行必要的调整。

根据盘点结果更新资产台账和固定资产清单。

2.实施现场盘点法

对固定资产进行编号,并贴上标签以便识别,实地检查每一项固定资产,准确记录其名称、型号数量、购置日期、价值及位置。比对盘点结果与资产清单,记录任何不符情况。分析差异原因,并进行调整以反映实际状况。

企业通常每年进行一次全面盘点,而小型企业则可视情况调整。

盘点应选择在业务相对较少时期进行,以减少对日常运营的影响。同时,确保盘点人员得到适当培训和指导并准备好所需的工具和设备。对于盘点中发现的任何差异,进行调查和核实,并更新相关记录。

库存材料价值的评估

库存材料由于长期积压或保管不善可能会导致使用价值下降。在评估时,应对其数量和质量进行核实和鉴定,然后区别不同情况,按以下方法确定评估值。

(1)对失效、变质、残损、无用的材料,应作为废料处理,按可收回净值确定评估值其计算公式为

库存材料的评估值=该种材料的库存数量X回收价格

(2)对虽能使用但质量下降的材料,扣除相应的贬值或损耗后确定其评估值。其计算公式为:

库存材料的评估值=该种材料的库存数量X(1一贬值率)

【资产盘点评估案例】评估人员对某企业的库存材料进行评估时,盘盈甲材料8吨。经了解,该种材料在市场上已经脱销,改用乙材料替代。乙材料的现行市价为4000元/吨。根据比较鉴定,甲材料的性能优于乙材料,拟定增值率为5%;由于库存时间较长,甲材料的质量有所下降,确定损耗率为10%。求甲材料的评估值。

甲材料的评估值=8X4000x(1十5%一10%)=30400(元)