门头沟固定资产盘点-盘点库存的评估-企业盘点材料的评估

-

面议

及时发货

交易保障

卖家承担邮费

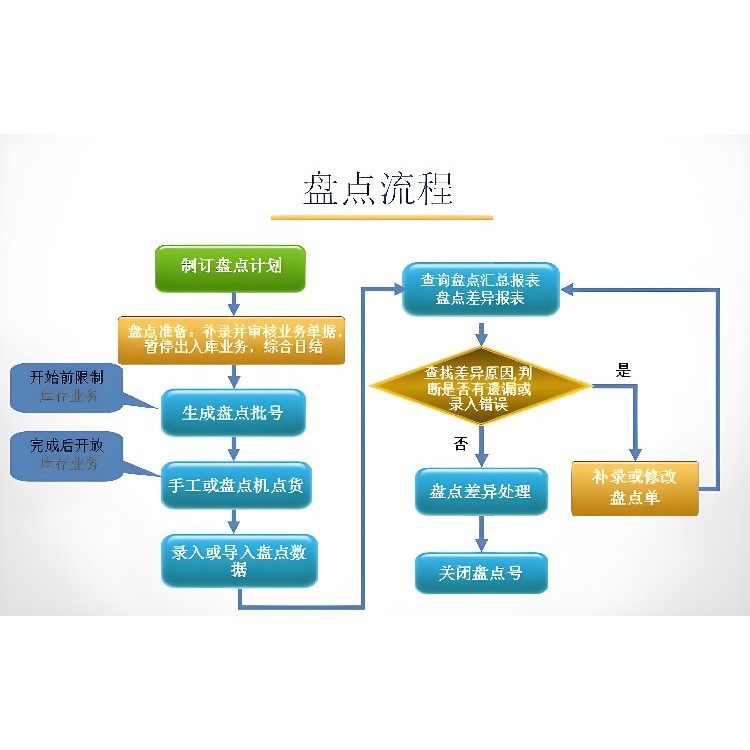

公司固定资产盘点是一项重要的财务管理活动,确保公司资产安全、合规,并有效地支持经营决策。以下是资产盘点的两种方法介绍:

1.采用资产台账核对法

核对资产台账与实际资产的匹配情况。

记录任何存在的差异,并追溯原因进行必要的调整。

根据盘点结果更新资产台账和固定资产清单。

2.实施现场盘点法

对固定资产进行编号,并贴上标签以便识别,实地检查每一项固定资产,准确记录其名称、型号数量、购置日期、价值及位置。比对盘点结果与资产清单,记录任何不符情况。分析差异原因,并进行调整以反映实际状况。

关于固定资产盘点管理工作的开展步骤:

1、准备工作:制定盘点计划

2、资产分类:类型包括电子设备类,办公家具类,数码设备类,储存设备类等

3、表格绘制:类目包括序号,类别,设备编号,设备名称,设备品牌,设备型号,采购日期,原价值,所在部门,使用人,设备状态,件数,备注

4、盘点过程:资产状况检查

5、事后处理:编制盘点报告

如何进行固定资产盘点盘点呢,也许你会拿着企业提供的固定资产清单不知所措,也不知道如何制作底稿以及盘点的比例,今天来跟大家详细讲一讲:

,咱们得明白什么是固定资产。简单来说,固定资产就是公司里那些价值比较高、使用时间长、不容易变成现金的物件,比如厂房、机器、车辆等等。

那么为什么要进行固定资产盘点呢?这是因为通过盘点,我们可以确保公司账面上的固定资产与实际拥有的相符,防止资产流失或被误记。

以上就是给大家说的如何进行固定资产盘点的内容。

在产品包括生产过程中尚未加工完毕的在制品、已加工完毕但不能单对外销售的半成品(可直接对外销售的半成品视同产成品评估)。在对这部分资产进行评估时,一般可采用成本法或市场法进行评估。

成本法在产成品及库存商品评估中的应用

采用成本法对生产及加工工业的产品进行评估,主要根据生产、制造该项产成品全过程中发生的成本费用来确定产品的评估值。具体可分为以下两种情况进行。

(1)评估基淮日与产品完工时间较接近,且物价变动不大时。这时可以直接按产品账面成本确定评估值,计算公式为:

产品评估值=产品数量X产品单位成本

(2)评估基准日与产成品完工时间相距较长,成本费用变化较大时。这时的产成品评估值可按下面两种方法进行。

方法一:

产成品评估值=产成品实有数量X(合理材料工艺定额x材料单位现行价格十合理工时定额x单位小时合理工时工资及费用开支)

方法二:

产成品评估值=产成品实际成本X(材料成本比例x材料综合调整系数十工资、费用成本比例x工资费用综合调整系数)

【产品及库存品评估案例】 某企业评估时产品实有数量为 100台,每台实际成本 500 元,根据会计核算资料,该产品生产成本中材料与工资、其他费用的比例为3:2.根据目前价格变动情况和其他相关资料,确定材料综合调整系数为 1.20.工资、费用综合调整系数为 1.10.由此可以确定该产成品评估值为

产成品评估值-100x500x(60%x1.2+40%x1.1)-58 000(元)