成都小公司税务筹划

-

面议

及时发货

交易保障

卖家承担邮费

作为一名在中小企业财税领域摸爬滚打多年的前从业者,我来回答一下这个问题。

一、日常财税处理

中小企业在日常运营中,需要处理大量的财税事务,如开具发票、记账、申报纳税等。这些工作虽然基础,但一旦出错,就可能给企业带来不小的损失。很多中小企业会选择外包给的财税服务机构,确保日常财税事务的准确性和及时性。

二、税务筹划与优化

随着企业的发展,税务筹划和优化成为了一个重要的议题。如何通过合理的税务规划,降低企业的税负,提高盈利能力,是每个企业都需要考虑的问题。在我之前的经历中,我帮助企业分析了各种税收政策,提出了针对性的税务筹划方案,帮助企业实现了税负的降低。

三、财税风险防控

中小企业在经营过程中,常常会遇到各种财税风险,如税务稽查、发票违规等。这些风险一旦爆发,就可能给企业带来严重的后果。

四、财税咨询与培训

很多企业会寻求的财税咨询和培训服务。在我的经历中,我为企业提供了各种财税咨询服务,解答了企业在经营过程中遇到的财税问题。

五、财务分析与预测

通过对企业的财务数据进行分析和预测,企业可以更加准确地把握市场趋势和经营风险。一家好的财税服务机构能为企业提供了全面的财务分析和预测服务,帮助企业制定更加科学的经营策略。

以上就是我根据亲身经历总结的中小企业通常需要的一些财税服务。

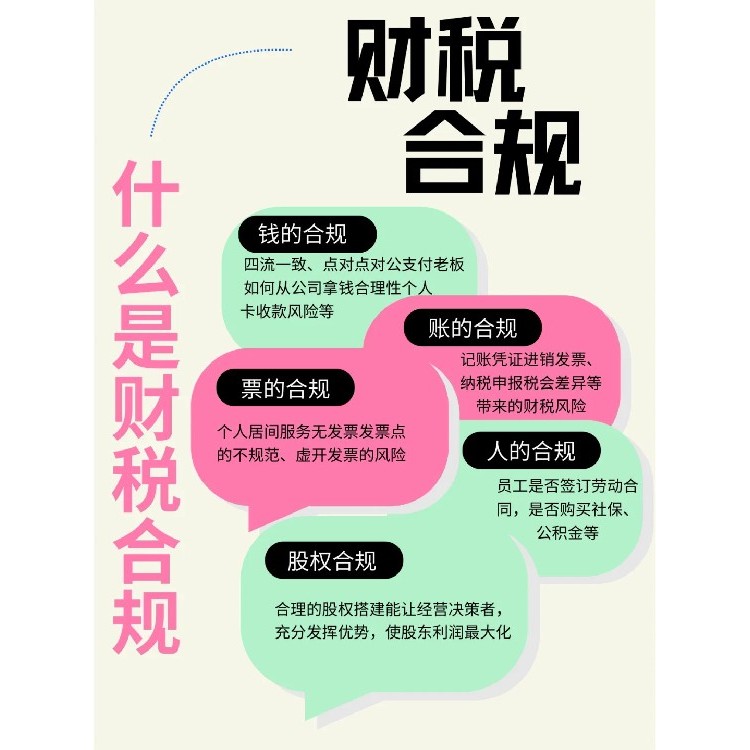

在现代社会,随着经济的不断发展,财税合规的重要性日益凸显。合规不仅能避免不必要的法律风险,还能提升企业的信誉和竞争力。那么,如何做到财税合规呢?

,要了解和遵守相关的财税法规和政策。这包括税收政策、法律法规、财务制度等。只有对这些法规政策有深入的了解,才能确保企业在财税方面的合规性。其次,要建立完善的内部财税管.理制度。企业要设立的财税管.理部门,负责企业的财税管.理工作。同时,还要建立完善的内部控制体系,确保财税工作的准确性和合规性。后,要定期进行财税自查和风险评估。企业要定期对自身的财税工作进行检.查和评估,发现问题及时整改,确保企业的财税合规。通过以上的措施,企业可以实现财税合规,保障企业的经济利益和社会责任。

税收筹划是企业在合法范围内,通过合理选择税收政策、税收优惠政策等手段,降低税收负担的过程。企业在进行税收筹划时,应遵循以下原则:

1. 合法性原则:符合国家税收法律法规的规定,不得违反税收法规。

2. 经济性原则:应在满足合法性的前提下,实现税收负担的小化。

3. 可操作性原则:应具有可操作性,能够在实际生产经营中得以实施。

财务报表合规

财务报表是企业财务信息的主要载体,对企业的经营决策、投资者的投资决策等具有重要影响。企业财务报表应遵循以下原则:

1. 真实性原则:财务报表应真实反映企业的财务状况、经营成果和现金流量,不得存在虚假记载、误导性陈述等现象。

2. 完整性原则:财务报表应完整反映企业的财务状况、经营成果和现金流量,不得遗漏重要会计事项。

3. 一致性原则:财务报表各项目之间、财务报表与相关文件之间应保持一致,不得存在矛盾。

税务申报合规

税务申报是企业履行纳税义务的重要环节,企业应确保税务申报的合规性。具体包括:

1. 按时申报:应按照税收法律法规的规定,按时向税务机关报送税务申报表。

2. 真实申报:应按照税收法律法规的规定,如实填报税务申报表,不得存在虚假申报、漏报等行为。

3. 完整申报:应按照税收法律法规的规定,完整填报税务申报表,不得遗漏重要税种、税目等。

内部控制合规

企业内部控制是企业管理的重要组成部分,对企业财税合规具有重要作用。企业应建立健全内部控制制度,确保财税管理的合规性。具体包括:

1. 制定内部控制制度:根据国家税收法律法规和企业实际情况,制定内部控制制度。

2. 加强内部审计:加强内部审计工作,定期对财税管理进行审计,发现问题及时整改。

3. 提高员工素质:加强员工培训,提高员工的财税知识和业务能力,确保财税管理的性。

很多老板对税务筹划不熟悉,认为税务筹划就是偷税、漏税。这其实是一个误区,今天就认真讲清楚,什么是税务筹划。

什么是税务筹划?

税务筹划,是指在纳税行为发生之前,在不违反法律法规的前提下,通过对纳税主体的经营活动或投资行为等涉税事项做出事先安排,以达到少缴税或递延纳税目标的一系列谋划活动。

记住一句话:只有事前规划的才叫税筹,事后的筹划都是偷税漏税。

税务筹划的特点

合法性:对于合法性,是纳税筹划中明显的特点。其在实际规划中,能够具有一定的合法性、合情合理的纳税行为。

性:其主要就是指纳税人在对自身所经营、投资等方面的规划和设计。而在实际中,部分纳税人在这方面存在一定的滞后性。具体表现在产品或劳务销售后才缴纳相关的税收,这种现象就为纳税人在进行经营活动方面提供事先筹划的途径。

目的性:纳税筹划具有的目的性,主要作用就是能够在大程度上帮助纳税人减轻税收所带来的负担。

在通常情况下,企业减轻税收负担,有两种方式可选择:

选择比较低的税负,具体来说就是在所有可提供的纳税方案中选择低的方案进行;

滞延纳税时间,这就是指企业在面对纳税总额相同的方案中,采用纳税时间较晚的。

常见税收筹划的方法

纳税人主体筹划法、计税依据筹划法、税率筹划法、税收优惠筹划法、会计政策筹划法、税负转嫁筹划法、递延纳税筹划法、临界点筹划法、业务转化筹划法等等。

这九种情况需要做税务筹划:

1、企业缺少成本票;

2、企业利润高;

3、企业增值税高;

4、税收优惠;

5、虚增人员做工资成本;

6、大额公转私;

7、工资个税高、社保高;

8、企业买卖发票、环开发票;

9、高收入人群。

税务筹划遵循四大基本原则:

1、合法性 2、事前性 3、目的性 4、全局性

以下是对成都中小企业纳税筹划的案例分析:

案例一:利用税收优惠政策减轻税负

企业背景:

成都某小微企业,主要从事电子元器件的生产和销售,具备科技含量较高的生产过程和产品研发能力。

筹划策略:

合理利用税收优惠政策,如研发费用加计扣除、技术转让收入减免等。

积极申请高新技术企业认定,以享受所得税优惠政策。

筹划效果:

通过申请高新技术企业认定,企业成功享受到了所得税减免政策,有效降低了税负。

研发费用加计扣除政策的利用,进一步降低了企业的应纳税所得额。

启示:

合理利用税收优惠政策是中小企业纳税筹划的重要方向之一。企业应充分了解并把握国家及地方的税收优惠政策,积极申请相关认定,以降低税负并提高经济效益。

案例二:跨地区布局实现税务优化

企业背景:

成都某中小企业,主营业务为电子产品销售,面临着较高的税负压力。

筹划策略:

在税负较低的地区设立分支机构或子公司,实现税务优化。

通过跨地区布局,合理分配利润,降低整体税负。

筹划效果:

通过在税负较低的地区设立分支机构,企业成功实现了税务优化,降低了整体税负。

跨地区布局还使企业能够更好地利用各地资源,提高市场竞争力。

启示:

跨地区布局是中小企业纳税筹划的一种有效方式。企业应根据自身实际情况和税收政策,选择合适的地区设立分支机构或子公司,以实现税务优化和降低税负。