新余固定资产盘点评估-企业固定资产盘点

-

¥100.00

及时发货

交易保障

卖家承担邮费

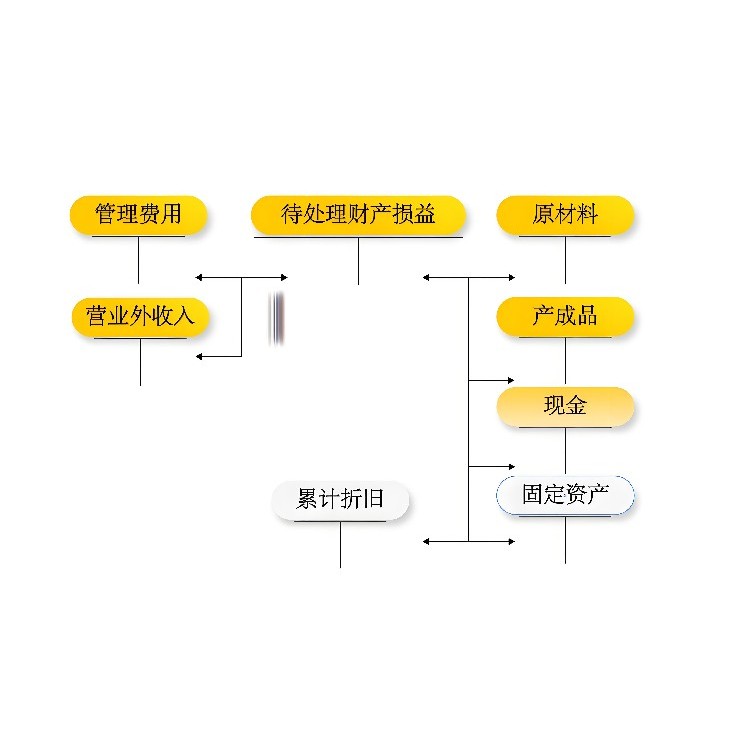

盘点结束后,应将盘点表内容与固定资产卡片进行核对,如有差异或固定资产使用异常,应由保管部门查明原因,并经过批准程序后进行账面调整。每批盘点的清单应妥善归档保存。

在准备采用条码管理固定资产之前,单位需要对现有固定资产进行全面评估,即进行固定资产盘点。盘点前的准备工作包括组建固定资产盘点小组并明确职责分工,利用账务清理结果制作盘点明细表,以及根据现场盘点数据和核对情况对固定资产进行核实。同时,还需对存货进行分类并编写存货清单,以便公司进行盘点。在盘点过程中,要根据实际情况编写固定资产盘点表,并与基准日的报表进行核对,对不一致情况进行说明。后,还需针对盘点和核算中发现的问题以及员工提出的意见进行处理。

对于报废、毁损的固定资产,需扣除残值、保险赔偿和责任人赔偿后的差额部分,并依据以下证据认定为损失:单位内部有关部门出具的鉴定证明、单项或批量金额较大的固定资产报废或毁损的专项说明(需委托有技术鉴定资格的机构进行鉴定,并出具鉴定证明)、不可抗力原因(如自然灾害、意外事故)造成的固定资产毁损或报废的相关职能部门出具的鉴定报告(如消防部门出具的受灾证明、公安部门出具的事故现场处理报告和车辆报损证明、房管部门出具的房屋拆除证明以及锅炉、电梯等安检部门的检验报告等)、固定资产报废或毁损情况说明及内部核批文件,以及涉及保险索赔的保险理赔情况说明。

被盗固定资产的处理

对于被盗的固定资产,需扣除责任人赔偿后的差额部分,并依据以下证据认定为损失:向公安机关的报案记录、公安机关立案、破案和结案的证明材料、企业内部有关责任认定、责任人赔偿说明和内部核批文件,以及涉及保险索赔的保险理赔情况说明。