芜湖物超所值的集团管理管理咨询公司

-

≥ 1套¥288888.00

及时发货

交易保障

卖家承担邮费

杭州博思企业管理咨询有限公司按照您的管理咨询服务需求,众多企业管理为您服务,质量,帮助您提升企业竞争力。杭州博思企业管理咨询公司按需定制,价格合理,帮助您提升公司竞争优势..

芜湖物超所值的集团管理管理咨询公司

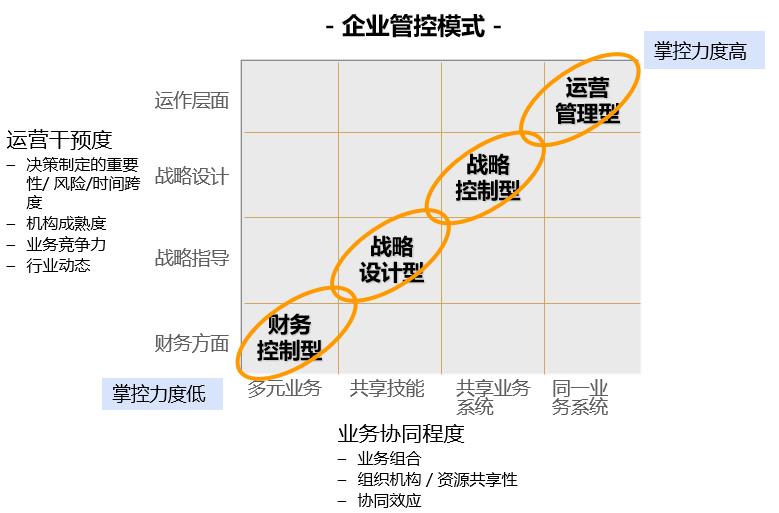

管控的十二条主线对分子公司的管控要点呈现六个多,点特别多,手段特别多,撮合特别多,谈判特别多,妥协特别多,调节特别多,特例特别多。总部的管控问题,前面已经建立了,现在我们要谈总部和各个子公司之间要建立怎么样一种关系,才能把子公司管好。子公司管控的要点常常分为12条线。1、依托核心人员的外派建立管控:人治-人创-人带-过渡;2、依托汇报与沟通平台:报告-会议-巡视-现场办公;3、通过计划来调节管控的力度和资源投入:抓大-抓未来-传压力-促进内生力量-总括-抓好调节-手段多;4、管好子公司核心人员、核心岗位:抓手-以点带面-补偿管控的不足;5、消除集团的官僚化,离心力:喊叫-推进-家庭化-多吸引点-建立更人情味的环境;6、子公司制度建设和管理:去乱-堵黑洞-扶正-树优-形成在随机混乱当中的公信力;7、做实基础管理:基础立柱-立框架;8、管好内部交易,做好透明核算,沟通好核算原则:哺育-卡位-利用;9、通过关键环节,抓核心竞争力建设:辅导-理念-关键成功要素-行政;10、强化利润与资产回报:靠压力-靠比较-强化利润与资产回报;11、成本、费用等支出类事项的严格管理:拧毛巾-去苗头-树风气-立榜样-传精神;12、适宜的监督与审计工作:补偿-倒逼-引导-变革-整改-风险-控制力。

芜湖物超所值的集团管理管理咨询公司

管理咨询公司三要素:的智商、深厚的知识、实操的经验:国内集团化管理咨询公司排名的杭州博思企业管理咨询有限公司同时具备,尤其是"棋谱 棋感"的鲜明特色,原创性

母公司如何对子公司实施有效的财务管控?母子公司财务管控可以从以下方面着手进行规范:1.加强财权控制,完善母子公司间财权分割:在集权式财务管理模式下,母公司凭借合理的法人治理结构,将子公司的重大财权集中到母公司,规避和防范可能出现的重大经营和财务风险,进而把母公司的财务监管权力渗透和延伸到下属子公司。现对涉及重大财务资源的管理权利在集团母子公司间作如下配置:(1)融资决策权。为了更好地控制整个集团的财务风险,保持合理的资本结构,母公司应控制以下融资决策权:重大投资项目的融资,超过资产负债率安全线的举债融资,导致母公司股份比例变动的融资,增加子公司注册资本的融资,子公司的并购融资与租赁融资,发行债券、发行股票,以及子公司改制中所涉及的融资问题。子公司的融资决策权于:在资产负债率安全线内的限额举债、与自行决策的投资相配合的融资,如流动资金借款、拨改借款。子公司自行决策的融资项目,应事先纳入年度预算和事后报母公司备案。(2)投资决策权。为顺利实施集团战略,,防止因投资不当而危及集团生存,对外投资权应高度集中于母公司,全资子公司、控股子公司没有对外投资决策权。内部投资权则作如下处理:流动资产投资决策权以及简单再生产范围内的技术改造权利完全交与子公司;在扩大再生产范围内的固定资产投资,应给予子公司限额投资决策权,超过限额的投资项目由母公司审批,或者按子公司自有资本的一定比例确定内部投资权,该类投资纳入年度资产预算。(3)资产处置权。子公司的对外长期投资、无形资产、关键设备、重要建筑物、限额以上的资产、资产重组涉及的资产处置经母公司审批,流动资产及其余资产的处置可由子公司自主决定,但需报母公司备案。子公司拥有资产的日常管理权。母公司对子公司重要资产的处置拥有监控权。(4)资本运营权。子公司的对外投资、合并、分立、转让、改制等资本运营活动决策权限集中在母公司,各子公司一般无权限。(5)资金管理权。母公司实行集团内部资金集中统一管理。具体来说,就是将集团内部的资金结算、各子公司超过限额的对外资金支付、子公司在银行开设账户、子公司的资金收入以及子公司间的资金调剂等事项由母公司统一办理和审批。子公司主要负责资金的日常管理、制定资金内部管理办法、编制资金收支计划、组织资金收支平衡、进行资金收支业务的核算。集团公司可以根据具体情况采取设立报账中心、结算中心和内部银行等组织架构进行资金管理。(6)收益分配权。在集权方式下,全资子公司的可分配利润应该由母公司统一支配、调度,但从子公司的持续发展角度考虑,有必要给予子公司一定比例的利润留成,全资子公司的收益分配方案由子公司董事会制订,上报母公司审批后执行。而对于控股、参股子公司,其收益分配方案由董事会制定,并经子公司的股东大会或股东会审议通过。2.规范财务核算体系,统一财务管理制度,提供真实、及时、可比的财务信息。具体包括在集团范围内采用统一、规范的会计制度,对各子公司的科目核算体系和相关管理报表进行统一设置,制定和实行统一的重大会计政策和财务管理制度,各子公司在统一制度的指导下可以根据各自情况制定实施细则并报母公司备案。运用网络化财务软件,建立统一的集团财务信息系统,实现集团财务管理和数据的集中,结合定期报告制度,提供及时的管理信息。3.对各级财务负责人实行统一管理。母公司对子公司下派财务主管,作为子公司的财务负责人,同时代表母公司执行监督职能。所有财务负责人的任职和管理职责符合集团制度的规定。必要时采取关键财务岗位轮岗制度。4.推行经营责任制,加强预决算管理:为解决管理松散,目标责任不明确的问题,有必要在母公司及各子公司开展经营目标责任制考核和激励办法,将本级部门目标与重要管理事项结合,各子公司经营目标结合主要经营指标进行考核,明确各管理层的责任和目标。同时加强预决算管理,制定预决算管理办法,根据行业特性,结合财务信息系统,制定预算数据采集模块,根据报告要求按月或按季分解指标;成立由公司财务部和其他相关部门组成的预决算和考核工作领导小组,及时指导、跟踪和分析评价。5.加强内部和外部审计监督:由母公司组织财务人员或内部审计部门对子公司进行定期和不定期审计检查,必要时聘请外部审计机构进行专项审计,着重于内部控制、经营和财务风险防范及其他能为集团提供增值服务的领域。年终由母公司会计事务所对母子公司进行年报审计。

芜湖物超所值的集团管理管理咨询公司