办理高新技术企业售后保障

-

¥5000.00

及时发货

交易保障

卖家承担邮费

自主创新

(一)模式特点

自主创新是当今世界上许多高技术企业推崇的创新战略,具有三个显著的特点:

1、自主技术创新不可能在技术的每一个环节上都是创新的,不是在研究开发上对每一个技术环节都面面俱到,但其中的核心技术或主导技术是由企业依靠自身力量立研究开发而获得的,这是“自主”的含义所在。

2、自主创新的目标具有率先性,自主创新的技术成果具有占性。从法律讲,在技术开发的竞争中,晚于率先注册专利者的同类成果是不会受到专利保护的。因此,在同一市场中,不具有率先性的自主创新是没有意义的。

3、知识和能力的支持是创新成功的内在基础和必要条件。自主开发技术的创新模式,主要用于全新创新或重大的突破性技术创新,它需要有很大研究与发展的投入,有较雄厚的技术力量,并有较多的技术积累。在竞争中取得地位时,采取这种模式。

税收优惠

全国性政策

税收优惠政策如下:

1、企业所得税优惠10%

高新技术企业的企业所得税减免10%,按照15%征收(非高新技术企业为25%)。

例:企业净利润是100万,非高新企业需要缴纳25万的企业所得税,而高新企业需要缴纳15万。

2、研发费用可用来抵税,而且抵税比例比普通企业高75%

科技型中小企业的研发费用未形成无形资产的,可按照实际发生额的75%在税前进行加计扣除;即科技型中小企业可以将研发费用的175%在税前进行扣除,减少纳税。而高新技术企业正好是在科技型中小企业的范围内。

管理办法

章 总则

条 为扶持和鼓励高新技术企业的发展,根据《人民共和国企业所得税法》(以下称《企业所得税法》)、《人民共和国企业所得税法实施条例》(以下称《实施条例》)有关规定,特制定本办法。

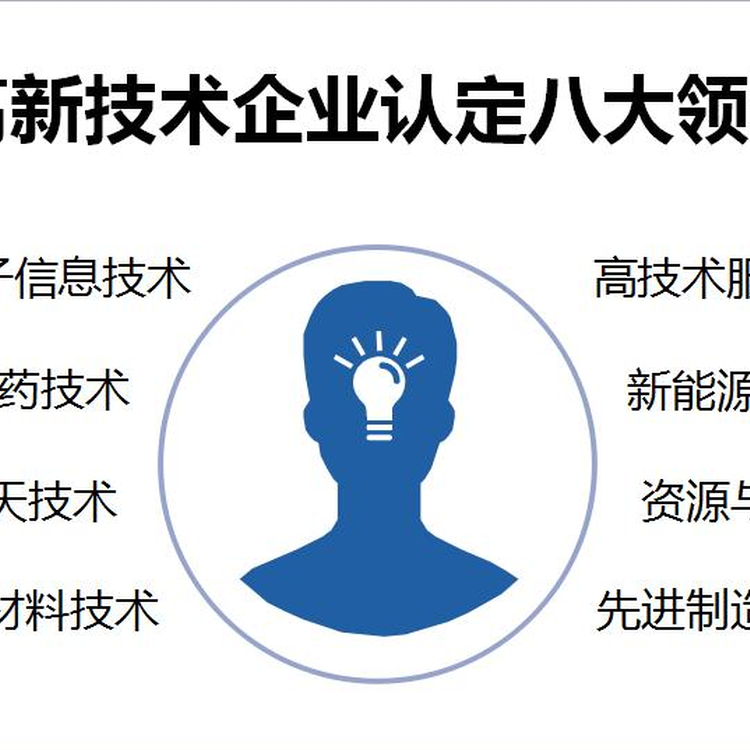

第二条 本办法所称的高新技术企业是指:在《国家支持的高新技术领域》(见附件)内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册一年以上的居民企业。

第三条 高新技术企业认定管理工作应遵循企业主体、鼓励技术创新、实施动态管理、坚持公平公正的原则。

第四条 依据本办法认定的高新技术企业,可依照《企业所得税法》及其《实施条例》、《人民共和国税收征收管理法》(以下称《税收征管法》)及《人民共和国税收征收管理法实施细则》(以下称《实施细则》)等有关规定,申请享受税收优惠政策。

第五条 科技部、财政部、税务总局负责全国高新技术企业认定工作的指导、管理和监督。