吉林税务官培养是什么

-

面议

及时发货

交易保障

卖家承担邮费

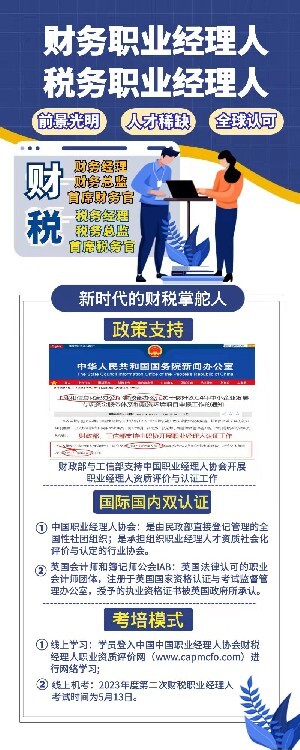

中国职业经理人协会自2021年2月展开“财税职业经理人职业资质评价”工作以来,严格贯彻《关于分类推进人才评价机制改革的指导意见》的政策指引,依据党中央、针对职业经理人队伍建设的政策要求,结合当前对会计人才培养的新需求,着眼于财税管理领域职业经理人队伍全面发展的趋势,广泛吸取中国职业经理人发展实践成果,以及财税领域意见,根据我国财税领域职业经理人应具备的知识、职业能力等方面制定职业资质评价标准,旨在培养一批符合新时期经济发展需要的“财务官”、“税务总监”等管理人才。

财务职业经理人是真正实现了“职业化”的财务负责人,即长期从事“财务管理工作”的社会职业,具备一定素质和职业能力, 并掌握企业财务部门管理权,具有社会公认的职业经理人的职业资质评价与认证,获得全国人才市场统一认可的职业身份的经理人。

在“移动互联网+”时代和“大众创新”、“万众创业”的时代背景下,企业无疑会迎来新的挑战,与此同时,财务职业经理人也要面对新的转型!近几年,以我国市场经济的迅猛发展为背景,会计的国际化和信息化步伐加快,传统的财务职业经理人正在向现代财务经理人转型,这种转变表现在财务职业经理人具体职能的变化。职能范围和在企业决策中所扮演的角色是体现财务职业经理人影响力的决定因素,因此,“财务职业经理人的转型”是指为了适应国际化新趋势和企业面临的新挑战。

职业经理人政策

近些年来,随着中国经济改革进程的加快,职业经理人已成为经济改革关注的方面之一, 为打造高度市场化的职业经理人队伍,党中央、及国家相关部委自2002年-2021年先后印发《“十五”期间全国企业经营管理人员培训纲要》、《2002-2005年全国人才队伍建设规划纲要》、《中央 关于进一步加强人才工作的决定》、《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》、《关于贯彻落实“十一五”规划纲要,加强人才队伍建设的实施意见》、《国家中长期人才发展规划纲要(2010-2020)》、《企业经营管理人才队伍建设中长期规划(2010-2020年)》、《中央关于全面深化改革若干重大问题的决定》、《中央关于深化人才发展体制机制改革的意见》、《国家创新驱动发展战略纲要》、《关于创新管理优化服务培育壮大经济发展新动能加快新旧动能接续转换的意见》、《办公厅关于进一步完善国有企业法人治理结构的指导意见》、《关于分类推进人才评价机制改革的指导意见》、《中央企业领导人员管理规定》、《关于促进中小企业健康发展的指导意见》等近40余份推进和深化职业经理人制度改革的系列政策文件,强调了“建设一支职业经理人队伍”、“逐步扩大职业经理人队伍”、“完善职业经理人市场”、“建立社会化的职业经理人评价制度”与“建立职业经理人制度”等具体任务要求,为中国职业经理人队伍指明了发展方向,明确了职业经理人的价值,建立职业经理人制度,推动职业经理人逐渐登上经济舞台。

中央、印发的《 国家中长期人才发展规划纲要(2010-2020年)》中提出“以战略企业家和职业经理人为,加快推进企业经营管理人才职业化、市场化、化和国际化”的要求。

职业经理人的概念被引入中国已10年时间,但一项全国 性的 调查显示,有90%的企业缺乏高素质、职业化的管理人才。企业是建设创新型 国家的决定 性力量,而企业自主创新的关键是职业经理人。每个职业经理人都应当认识到自主创新不是企业发展的权宜之计,而是企业发展战略,谁拥有这个认识,谁就拥有未来。在现代企业中,职业经理人既是创新战略的主要设计者,又是创新活动的组织者,更是创新环境的营造者,职业经理人在企业自主创新活动中起着核心作用。

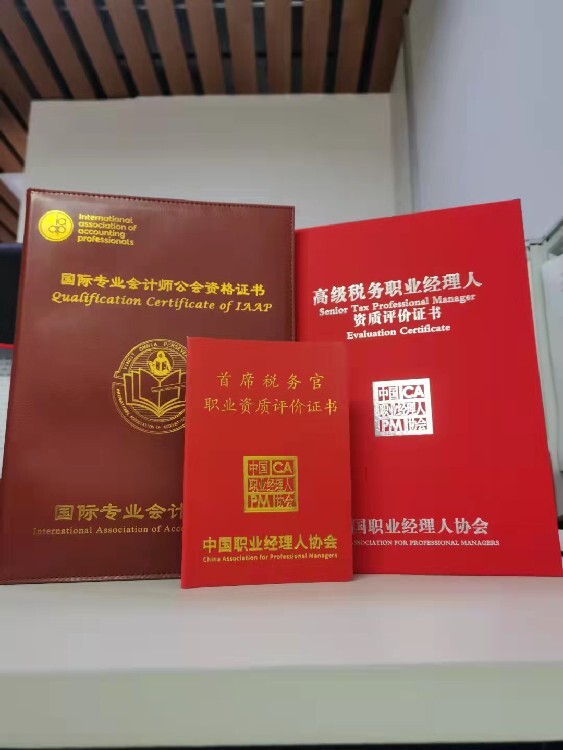

那什么是税务职业经理人?

合格税务职业经理人的定义:既懂税收政策,又兼具国际视野、战略思维、德才兼备、精通业务、善于管理的复合型、国际化、实战型税务管理人才。即使在同一家企业,也要根据职位的市场化和化程度,分类推行职业经理人制度。像财务、税务、风控等部门,将来会更加重要,恐怕薪酬上就比其他中层更高一些。税务官、税务总监、税务经理的年薪越来越高,企业对于税务职业经理人的重视程度也越来越高。