辽宁大连办理高新技术企业认证服务

-

¥10000.00

及时发货

交易保障

卖家承担邮费

在技术创新,科学发展的前提下,国家为了鼓励企业科技创新,推出了很多有利于企业发展的扶持政策,今天鼎智就来给大家介绍一下高新技术企业税收优惠政策有哪些。

一、税率优惠政策

国家扶持的高新技术企业,企业所得税按15%征收。

二、技术转让优惠政策

1.包含5年以上的非占技术使用权在内,居民企业技术转让不超过500万元的部分,不征收企业所得税,超过500万元的部分,按照50%征收所得税。

2.纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,免征增值税。

三、教育费用优惠政策

在计算应纳税所得额时,如果企业发生了职工教育经费,并且没有超过工资8%的部分,可以直接免除,超过的部分可以在以后的纳税年度里转结扣除。

四、研发费用优惠政策

1.在2018年1月1日至2023年12月31日期间,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在说前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

2.制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生的在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

五、加速折旧费用优惠政策

企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。设备、嚣具,是指除房屋、建筑物以外的固定资产。

六、境外所得税核算优惠政策

以境内、境外全部生产经营活动有关的研究开发费用总额,总收入、销告收入总额技术产品服务收入等指标申请并经认定的高新技术企业,其来源于境外的所得按照高新企业15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

七、亏损结转年限优惠政策

高新技术企业认定之前的5个年度内发生的,还没有弥补的亏损,可以结转认定以后的5-10个年度进行弥补

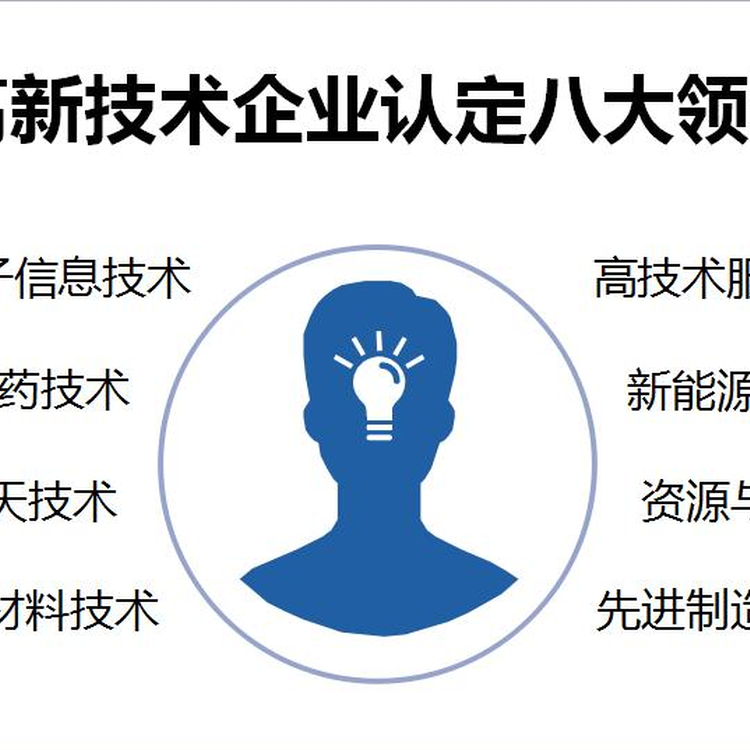

一、电子信息技术

技术包括:软件技术、微电子技术、计算机及网络技术、通信技术、广播电视技术、新型电子元器件、信息安全技术、智能交通技术

二、生物与新医药技术

技术包括:医药生物技术 ;中药、天然药物;化学药;新剂型及制剂技术;医疗仪器技术、设备与医学软件;轻工和化工生物技术

三、航空航天技术

技术包括:民用飞机技术;空中管制系统;新一代民用航空运行保障系统;卫星通信应用系统;卫星导航应用服务系统

四、新材料技术

技术包括:金属材料;无机非金属材料;高分子材料;生物医用材料;精细化学品

五、高技术服务业

技术包括:共性技术;现代物流;集成电路;业务流程外包(BPO);文化创意产业支撑技术;公共服务;技术咨询服务;精密复杂模具设计;生物医药技术;工业设计

六、新能源及节能技术

技术包括:可再生清洁能源技术;风能;生物质能;地热能利用;核能及氢能;新型能量转换与储存技术;节能技术

七、资源与环境技术

技术包括:水污染控制技术;大气污染控制技术;固体废弃物的处理与综合利用技术;环境监测技术;

生态环境建设与保护技术;清洁生产与循环经济技术;资源开发与综合利用技术

八、高新技术改造传统产业

技术包括:工业生产过程控制系统;、智能化仪器仪表;制造技术;新型机械;电力系统信息化与自动化技术;汽车行业相关技术。

好处方面

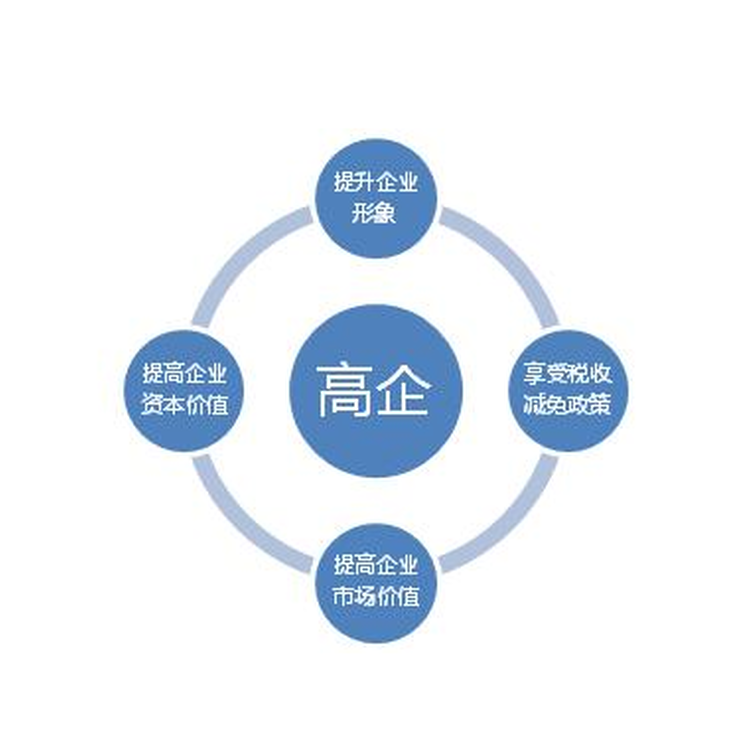

促进企业科技转型

创新是企业发展的根本动力,高新技术企业认定政策是一项引导政策,目的是引导企业调整产业结构,走自主创新、持续创新的发展道路,激发企业自主创新的热情,提高科技创新能力。

提升企业品牌形象

可以提高企业美誉度,说明负责人具备较强的创新意识、较高的市场开拓能力和经营管理水平。说明企业是国家支持的具有高成长性的企业,具有较好的潜在经济效益。

享受税收减免优惠政策

a.经认定的高新技术企业,企业所得税税率降低10%,可执行15%(认定前25%)的优惠税率。

b.研发费用未形成无形资产计入当期损益的,按照实际发生额的75%在税前加计扣除;形成无形资产的,在按照无形资产成本的175%在税前摊销( 税前加计扣除比例越高,税前扣除就越高,缴税就越少)。

提高企业市场价值

证明企业在本领域中具有较强的技术创新能力、技术开发能力,有利于企业开拓国内外市场;是企业投标时的重要条件。

提高企业资本价值

政企采购高新技术企业。高新技术企业是吸引地方、行业组织对企业实施优惠政策和资金扶持的重要条件,也更具有吸引风险投资机构和金融机构的实力,从而推动企业快速投入到产业化经营中去。

新三板上市加分

通过高新技术企业认定的企业可以在新三板上市过程中加分。

其他

申办瞪羚企业、专项资金的前提资质。

企业职工教育经费不超过工资薪金8%的部分,准许税前扣除。

银行收紧贷款政策时,高新企业可申办无抵押信用贷款。

1、由于材料比较繁杂,欲申请认定为高新技术企业,应尽量提早准备;

2、应按照《工作指引》的要求,仔细对照检查是否符合认定条件;

3、出具研发费用专项审计报告和高新技术产品(服务)收入专项审计报告时,注意选择经认定主管部门备案的会计师事务所,且研发项目和销售合同属于企业的主营业务领域。

4、所有提供的材料的证据提供足够的、有说服力的佐证材料,例如:知识产权证明的所有人是申请企业,在有效期内等。

高新技术企业认定申请应提交的材料主要包括几个部分:

1. 高新技术企业认定申请书;

2. 企业营业执照副本、税务登记证(复印件);

3. 知识产权证书(占许可合同)、生产批文,新产品或新技术证明(查新)材料、产品质量检验报告、省级以上科技计划立项证明,以及其他相关证明材料;

4. 企业职工人数、学历结构以及研发人员占企业职工的比例说明;

5. 经具有资质的中介机构鉴证的企业近三个会计年度研究开发费用情况表(实际年限不足三年的按实际经营年限),并附研究开发活动说明材料;

6. 经具有资质的中介机构鉴证的企业近三个会计年度的财务报表(含资产负债表、损益表、现金流量表,实际年限不足三年的按实际经营年限)以及技术性收入的情况表。

以上材料仅供参考,具体请以实际申请要求为准。

核心自主知识产权 30分

企业拥有的专利、软件著作权、集成电路布图设计专有权、植物新品种等核心自主知识产权的数量(不含商标)。

[说明]

1.由对企业申报的核心自主知识产权是否符合《工作指引》要求进行评判。

2.同一知识产权在国内外的申请、登记只记为一项。

3.若知识产权的创造人与知识产权权属人分离,在计算知识产权数量时可分别计算。

4.专利以获得授权证书为准。

5.企业不具备核心自主知识产权的不能认定为高新技术企业。

注:如果要拿到30分,要有6个软件著作权登记证书或者1个发明专利或者6个实用新型专利。

科技成果转化能力 30分

3年内科技成果转化的年平均数需五项以上

[说明]

1.同一科学技术成果(专利、版权、技术使用许可证、注册的软件版权、集成电路布图设计)在国内外的申请只记为一项。

2.购入或出售技术成果以正式技术合同为准。

3.此项评价可计入技术诀窍,但价值较小的不算在内。从产品或工艺的改进表现来评价技术诀窍等的价值大小(企业可以不披露具体内容)。

4.技术成果转化的判断依据是:企业以技术成果形成产品、服务、样品、样机等。

注:如果要拿到30分,要有12个技术开发合同或者12个技术服务合同或者12个销售合同(分别针对不同产品)

研究开发的组织管理水平 20分

(1)制定了研究开发项目立项报告;

(2)建立了研发投入核算体系;

(3)开展了产学研合作的研发活动;

(4)设有研发机构并具备相应的设施和设备;

(5)建立了研发人员的绩效考核奖励制度。

注:以上五个小项全部后,才能拿到20分

成长性指标 20分

此项指标是对反映企业经营绩效的总资产增长率和销售增长率的评价(各占10分),具体计算方法如下:

总资产增长率=1/2 (第二年总资产额÷年总资产额+第三年总资产额÷第二年总资产额)-1。

销售增长率=1/2 (第二年销售额÷年销售额+第三年销售额÷第二年销售额)-1;

注:总资产和销售每年是递增的,才能达到高20分