辽宁辽阳高新技术企业申报价格实惠

-

¥5000.00

及时发货

交易保障

卖家承担邮费

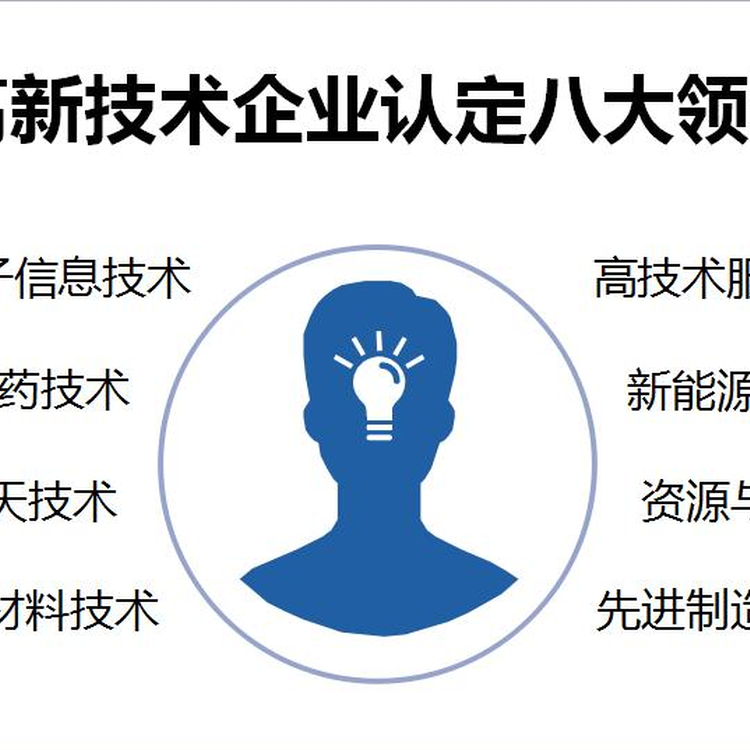

一、电子信息技术

技术包括:软件技术、微电子技术、计算机及网络技术、通信技术、广播电视技术、新型电子元器件、信息安全技术、智能交通技术

二、生物与新医药技术

技术包括:医药生物技术 ;中药、天然药物;化学药;新剂型及制剂技术;医疗仪器技术、设备与医学软件;轻工和化工生物技术

三、航空航天技术

技术包括:民用飞机技术;空中管制系统;新一代民用航空运行保障系统;卫星通信应用系统;卫星导航应用服务系统

四、新材料技术

技术包括:金属材料;无机非金属材料;高分子材料;生物医用材料;精细化学品

五、高技术服务业

技术包括:共性技术;现代物流;集成电路;业务流程外包(BPO);文化创意产业支撑技术;公共服务;技术咨询服务;精密复杂模具设计;生物医药技术;工业设计

六、新能源及节能技术

技术包括:可再生清洁能源技术;风能;生物质能;地热能利用;核能及氢能;新型能量转换与储存技术;节能技术

七、资源与环境技术

技术包括:水污染控制技术;大气污染控制技术;固体废弃物的处理与综合利用技术;环境监测技术;

生态环境建设与保护技术;清洁生产与循环经济技术;资源开发与综合利用技术

八、高新技术改造传统产业

技术包括:工业生产过程控制系统;、智能化仪器仪表;制造技术;新型机械;电力系统信息化与自动化技术;汽车行业相关技术。

章 总则

条 为扶持和鼓励高新技术企业的发展,根据《人民共和国企业所得税法》(以下称《企业所得税法》)、《人民共和国企业所得税法实施条例》(以下称《实施条例》)有关规定,特制定本办法。

第二条 本办法所称的高新技术企业是指:在《国家支持的高新技术领域》(见附件)内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册一年以上的居民企业。

第三条 高新技术企业认定管理工作应遵循企业主体、鼓励技术创新、实施动态管理、坚持公平公正的原则。

第四条 依据本办法认定的高新技术企业,可依照《企业所得税法》及其《实施条例》、《人民共和国税收征收管理法》(以下称《税收征管法》)及《人民共和国税收征收管理法实施细则》(以下称《实施细则》)等有关规定,申请享受税收优惠政策。

第五条 科技部、财政部、税务总局负责全国高新技术企业认定工作的指导、管理和监督。

差异化分析

随着市场竞争越来越激烈,市场营销面临越来越严重的同质化,不但是产品的同质化,甚至连营销策略和技巧都趋于同质化,企业纷纷陷入价格战、广告战、终端战和战的泥潭之中,所以追求产品和营销模式的差异化已经成了企业持续获得动态市场竞争优势的必然战略手段。 无论是成本还是差异化,其终目的都是为了获取高收益。如前所述,高新技术企业实行成本战略难以奏效,因此,差异化就成为其必然选择。而差异化营销战略的选择又是高新技术企业发展过程中的自然结果。高新技术企业的大特点在于其创新动能和创新能力较强,而创新与产品的差异化是正相关关系。进一步讲,差异化又与产品的相对价格成正比,而高的相对价格就意味着高收益。创新而获取高收益会反过来会刺激企业加大研究开发的力度以促进创新,这是一个良性循环。