重庆税务官培训认证

-

面议

及时发货

交易保障

卖家承担邮费

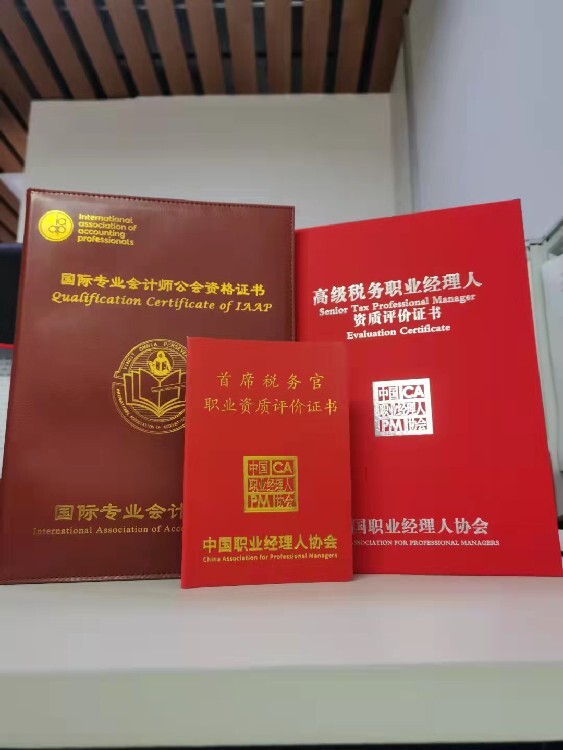

中国职业经理人协会自2021年2月展开“财税职业经理人职业资质评价”工作以来,严格贯彻《关于分类推进人才评价机制改革的指导意见》的政策指引,依据党中央、针对职业经理人队伍建设的政策要求,结合当前对会计人才培养的新需求,着眼于财税管理领域职业经理人队伍全面发展的趋势,广泛吸取中国职业经理人发展实践成果,以及财税领域意见,根据我国财税领域职业经理人应具备的知识、职业能力等方面制定职业资质评价标准,旨在培养一批符合新时期经济发展需要的“财务官”、“税务总监”等管理人才。

新时代背景下,全球经济形势呈现错综复杂的局面。中国企业要想在这个复杂、模糊、易变与充满不确定性的时代保持竞争力,很关键的一点在于人才的支持。职业经理人作为化、职业化和市场化的企业经营管理人才,是企业持续健康发展的重要推动力。推行职业经理人制度,是中央、对国有企业改革和发展作出的重大部署,是国有企业全面深化改革的重要内容,也是深化人事劳动分配制度改革的重要举措。

中国职业经理人协会建立税务经理人职业资质评价标准,能够切实提升税务领域职业经理人素质水平和能力,更好地服务和支持中国实体经济发展,改善我国税务经理人严重不足的现状,也将为科学评价税务经理人职业水平提供有力保障,为用人单位择优聘任税务管理人才提供重要依据,为促进经济社会持续健康发展提供税务领域职业经理人人才支撑。

职业经理人政策

近些年来,随着中国经济改革进程的加快,职业经理人已成为经济改革关注的方面之一, 为打造高度市场化的职业经理人队伍,党中央、及国家相关部委自2002年-2021年先后印发《“十五”期间全国企业经营管理人员培训纲要》、《2002-2005年全国人才队伍建设规划纲要》、《中央 关于进一步加强人才工作的决定》、《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》、《关于贯彻落实“十一五”规划纲要,加强人才队伍建设的实施意见》、《国家中长期人才发展规划纲要(2010-2020)》、《企业经营管理人才队伍建设中长期规划(2010-2020年)》、《中央关于全面深化改革若干重大问题的决定》、《中央关于深化人才发展体制机制改革的意见》、《国家创新驱动发展战略纲要》、《关于创新管理优化服务培育壮大经济发展新动能加快新旧动能接续转换的意见》、《办公厅关于进一步完善国有企业法人治理结构的指导意见》、《关于分类推进人才评价机制改革的指导意见》、《中央企业领导人员管理规定》、《关于促进中小企业健康发展的指导意见》等近40余份推进和深化职业经理人制度改革的系列政策文件,强调了“建设一支职业经理人队伍”、“逐步扩大职业经理人队伍”、“完善职业经理人市场”、“建立社会化的职业经理人评价制度”与“建立职业经理人制度”等具体任务要求,为中国职业经理人队伍指明了发展方向,明确了职业经理人的价值,建立职业经理人制度,推动职业经理人逐渐登上经济舞台。

近两年来中国会计、税收、审计等制度都出现了较大的变化。中国企业将面临的不仅是经营风险,还有来自税管理方面的风险。产生税收风险的主要原因是缺乏税收管理人才,税务职业经理人也因此孕育而生。

面对新形势下的新职业,新机遇,新前景,一名职业化、化、系统化和国际化的税务职业经理人,既能通过合理的税务筹划为企业创造的价值,又能够有效防范风险,让业务顺利进行,对于企业的重要 性不言而喻!掌握税务管理能力,帮助企业合理合法地通过“税务筹划”节税、通过业务分析,解决各类税务疑难,提前预防,及时应对,把控企业涉税风险。