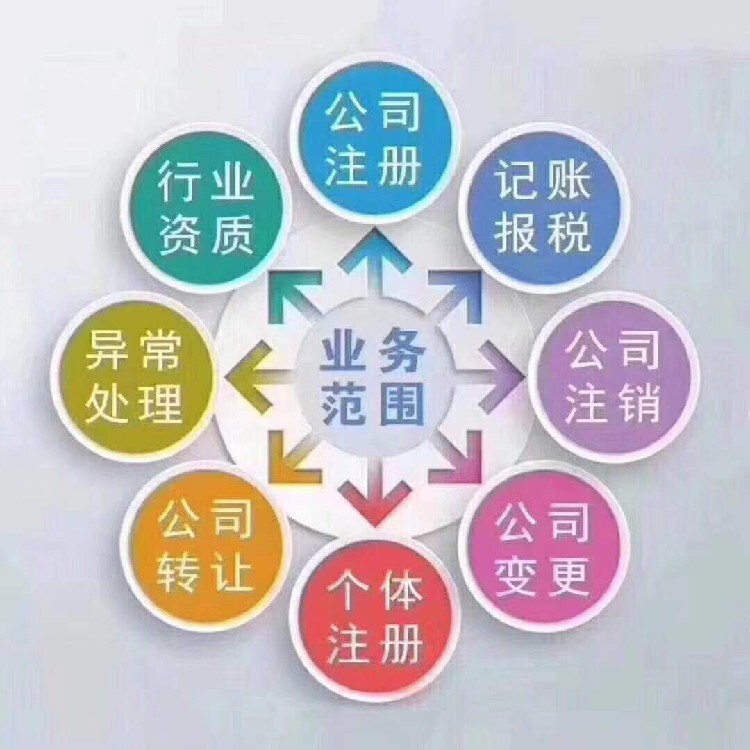

滨江普通企业注册

-

¥6.60

及时发货

交易保障

卖家承担邮费

公司注册地址变更所需的材料

一、公司盖章且法人签名的书面申请,内容包括:变更前后的公司注册地址、通信地址、邮政编码、联系人、联系电话、传真号码、企业电子信箱地址。

二、变更后的企业法人营业执照有效复印件。

三、变更前经工商局加盖其档案查询章的公司章程。

四、变更后经工商局加盖其档案查询章的公司章程。

五、经营许可证有效复印件(含正文页、正文附页、特别规定事项和年检情况记录表等附件)。

六、发证机关要求提交的其他有关材料。

展开全部

1. 载入经营异常名录记录将伴随“终生”虽然可移除经营异常名录,但企业的形象永远都会有这一记录的。

2. 部门实施信用联合惩戒

3.日常经营活动受限,、担保、保险等。

4.信用受疑电商平台拒绝入驻

5.载入满三年列入严重违法企业名单

6.企业责任人任职将受限

展开全部

1. 载入经营异常名录记录将伴随“终生”虽然可移除经营异常名录,但企业的形象永远都会有这一记录的。

2. 部门实施信用联合惩戒

3.日常经营活动受限,、担保、保险等。

4.信用受疑电商平台拒绝入驻

5.载入满三年列入严重违法企业名单

6.企业责任人任职将受限

如果不做年报会有什么后果?

1、对未按照规定报送并公示年度报告的商事主体,由市场部门依法将其列入经营异常名录(个体工商户标注为经营异常状态),并通过企业信用信息公示系统向社会公示。

2、对已报送并公示年度报告的商事主体,市场部门将依法组织开展商事主体公示信息随机抽查。抽查发现商事主体公示信息隐瞒真实情况、弄虚作,市场部门将依法将其列入经营异常名录(个体工商户标注为经营异常状态)并向社会公示,情节严重的,将依据有关规定予以处理。

3、企业被列入经营异常名录满3年仍未依法履行公示义务的,将被列入严重违法企业名单。列入严重违法企业名单企业的法定代表人、负责人,3年内不得担任其他企业的法定代表人、负责人。

4、对列入经营异常名录(标注为经营异常状态)的商事主体和列入严重违法企业名单的企业,各行政机关将在经营、投融资、取得供应土地、进出口、出入境、注册新公司、招投标、取得荣誉、许可、生产经营许可、从业任职、资质审核等工作中,依法采取限制或者禁入的联合惩戒措施。

工商年报公示截止时间是什么时候

企业年报申报时间是在每年的上半年。每年上半年具体的时间是从1月1日至6月30日,都可以对年报进行修改和申报。

每次申报企业年报的规则是当年申报上一年的企业年报,申报的方式是在网上工商企业年报系统进行申报。企业的年度报告需要在线填录系统中填写,按照提示填写完成,提交即可。

报税做账报税流程

1、既然是做账,那么就需要有凭证,而凭证这个如果是会计人士,就应该不会陌生了,公司需要做账的凭证,包含自己制作的以及外来的原始凭证等。

2、做记账凭证,并且是编制会计分录,怎么说呢,就是把前面收集到的凭证,进行汇总,注意一个时间的顺序,不懂,那么这方面找个会计人员,应该就知道怎么做了。

3、弄好之后,就是需要进行一个检查,确认了,如果前面哪个数字弄错了,那么是相当烦恼的,所以在录入凭证的时候,不要分心才好。

4、弄好凭证,接下来就是做账了,需要根据一个记账的凭证,来制作账本以及登记入账(这方面,有个会计就知道怎么做了)。

5、简单的来说,就是编制一个资产负债表,表格呢,当然不是自己做的,而是需要下载。

6、前面弄好之后,就需要申报了,可以到当地的税务机关进行申报,也可以通过网上进行申报,具体的看各个地区的一个相关程序了。

一般纳税人报税,做账详细步骤

一般纳税人做账步骤一:根据原始凭证登记。

所以说,一般纳税人每个月做账的件事就是要根据原始凭证登记记账凭证。当公司每发生一笔业务就要根据记账凭证登记明细账。在做记账凭证的时候,一定要有签字权力的人,比如经理签字后才开始做,月末的时候编制科目汇总表登记总账。

一般纳税人做账步骤二: 月末要注意提取折旧,待摊费用的摊销等等。

如果新公司开办费,在个月全部转入费用,那么如何计提折旧的分录呢?这是借管理费用或制造费用贷累计折旧。这个折旧额是根据固定资产原值,净值和使用年限计算出来的。到月末时还需提取税金及附加,也就是。由税务决定提取税金和附加税,比如城建税,教育附加税等。

一般纳税人做账步骤三:编制两个分录。

个分录:

将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:

借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本 等)。 转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税

计算方法:所得税=贷方差额所得税税率,然后做记账凭证. 借所得税贷应交税金--应交所得税,借本年利润贷所得税( 所得税虽然和利润有关,但并不是亏损一定不缴纳所得税,主要是看调整后的应纳税 所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法:采用应 付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性 差异时所得税科目和应交税金科目金额是不相等的)。

一般纳税人做账步骤四:编制利润表

后根据总账的资产(资金,固定资产,应收账款,应收,短期投资 等)负债(应付 ,应附账款等)所有者权益(实收资料,资本公积,未分配利润,盈余公积)科 目的余额(是指总 账科目上的后上面所登记的数额)编制资产负债表,根据总账或科目汇总表的 损益类科目(如管 理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的 发生额)编制利润表。(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为 税控机会打印一份 表格上面会有具体的数字)。

一般纳税人做账步骤四:其表附余的就是装订凭证,写报注,分析情况表之类 。

后一般纳税人做账需要注意的问题:

1、以上除编制记账凭证和登记明细账之外,均在月末进行。

2、月末结现金,银行账,一定证相符,账实相符。每月月初根据银行对账单调银行账余额调节表,注意分析未达款项。月初报税时注意时间,不要逾期报税。另外,当月开出的当月入账。每月分析往来的账龄和金额,包括:应收,应付,其他应收。

以上就是一般纳税人详细的做账步骤了,一般纳税人做账的步骤要比小规模的复杂,希望给您做账报税有所帮助!