长治企业资产清查报告-盘点库存的评估-企业盘点材料的评估

-

面议

及时发货

交易保障

卖家承担邮费

企业通常每年进行一次全面盘点,而小型企业则可视情况调整。

盘点应选择在业务相对较少时期进行,以减少对日常运营的影响。同时,确保盘点人员得到适当培训和指导并准备好所需的工具和设备。对于盘点中发现的任何差异,进行调查和核实,并更新相关记录。

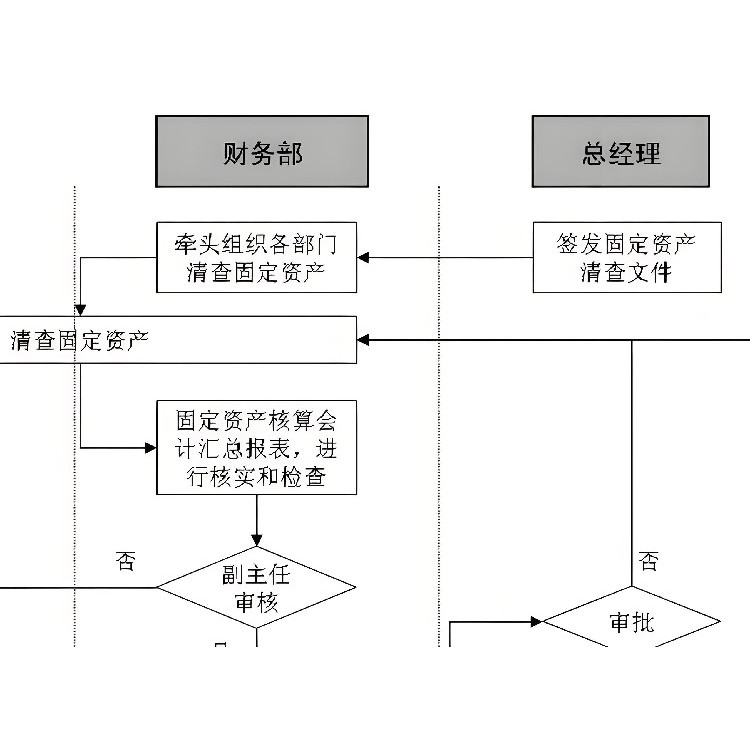

资产盘点,作为企业财务管理的关键环节,对于确保资产安全、优化资源配置具有重要意义。中合益德资产评估事务所代做固定资产盘点,固定资产评估等业务,提供一站式资产盘点业务,以、的服务,帮助企业摸清家底,为企业的稳健运营和明智决策提供坚实的数据支持。

固定资产折旧年限设定需谨慎,遵循低年限要求至关重要:

房屋、建筑物:低20年折旧期。

生产性设备(含飞机、火车、轮船、机器等):低10年折旧期。

生产经营辅助器具、工具、家具:低5年折旧期。

非主要运输工具(除飞机、火车、轮船):低4年折旧期。

电子设备:低3年折旧期。

请注意,上述为低折旧年限标准。例如,对于电子设备如电脑,虽低要求为3年,但根据实际情况,企业可选择更长的折旧期,如5年,以更合理地反映资产价值消耗。

盘盈、盘亏材料的评估

评估盘盈、盘亏材料时,应以有无实物存在为原则,分别选用相应的评估方法。

(1)盘亏材料的处理。因盘亏材料已无实物存在,故不需要评估,直接从申报的待估材料中扣减即可。中

(2)盘盈材料的处理。一般的盘盈材料缺乏历史成本资料,可采用现行市价法或重置价格法进行评估。

①若盘盈材料能取得同种材料的现行市价,就依据市场价评估。其计算公式为盘盈材料评估值-盘盈材料数量X该种材料现行市场单价一损耗(5.9)

②若无法取得盘盈材料的现行市价,可以类似材料的交易价为参照进行评估。其计算公式为

盘盈材料的评估值=盘盈材料的数量x类似材料的交易价格X(1±调整系数)-损耗

在产品包括生产过程中尚未加工完毕的在制品、已加工完毕但不能单对外销售的半成品(可直接对外销售的半成品视同产成品评估)。在对这部分资产进行评估时,一般可采用成本法或市场法进行评估。

成本法在产成品及库存商品评估中的应用

采用成本法对生产及加工工业的产品进行评估,主要根据生产、制造该项产成品全过程中发生的成本费用来确定产品的评估值。具体可分为以下两种情况进行。

(1)评估基淮日与产品完工时间较接近,且物价变动不大时。这时可以直接按产品账面成本确定评估值,计算公式为:

产品评估值=产品数量X产品单位成本

(2)评估基准日与产成品完工时间相距较长,成本费用变化较大时。这时的产成品评估值可按下面两种方法进行。

方法一:

产成品评估值=产成品实有数量X(合理材料工艺定额x材料单位现行价格十合理工时定额x单位小时合理工时工资及费用开支)

方法二:

产成品评估值=产成品实际成本X(材料成本比例x材料综合调整系数十工资、费用成本比例x工资费用综合调整系数)