河南税务官培训课程,职业经理人-税务官

-

面议

及时发货

交易保障

卖家承担邮费

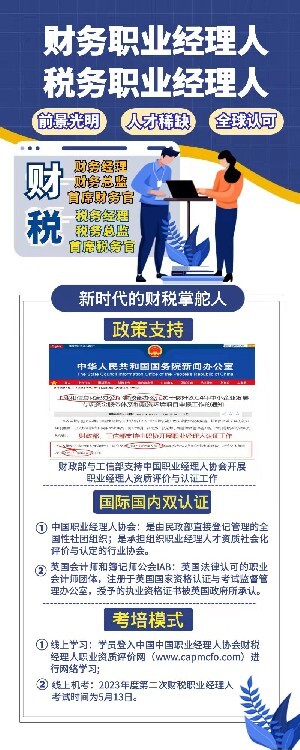

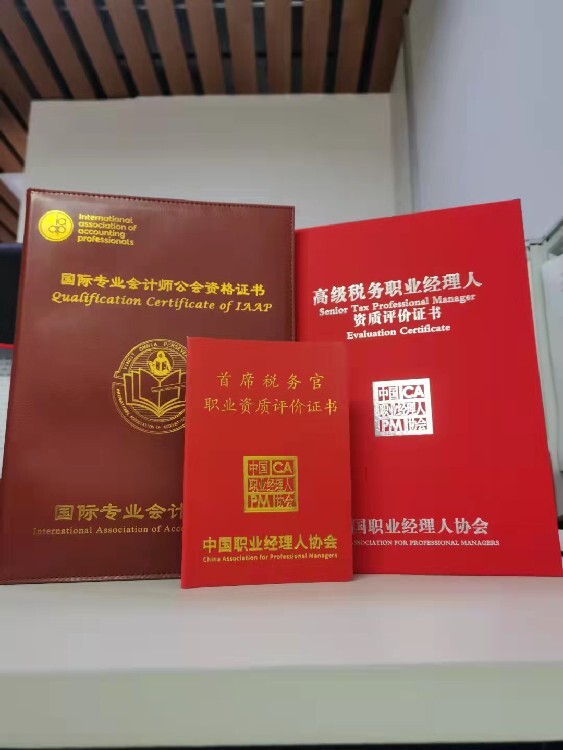

税务经理人职业资质评价

为加快推进我国税务管理领域职业经理人才队伍建设,提升企业经营管理水平,促进企业转型升级和创新发展,经研究决定成立“中国职业经理人协会财务经理人才项目办公室”,研究制定税务管理领域职业经理人才职业资质标准,组织编写培训大纲和教材,组织师资和评价队伍,统筹推进培训与评价工作,开展相关理论研究,并提出我国税务管理领域职业经理人应具备的知识、职业能力等职业资质标准,据此将税务经理人职业资质划分为(税务官)、中级(税务总监)、初级(税务经理)三个层级进行培训与评价,旨在培养一批符合新时期经济发展需要的税务管理人才。

在“移动互联网+”时代和“大众创新”、“万众创业”的时代背景下,企业无疑会迎来新的挑战,与此同时,财务职业经理人也要面对新的转型!近几年,以我国市场经济的迅猛发展为背景,会计的国际化和信息化步伐加快,传统的财务职业经理人正在向现代财务经理人转型,这种转变表现在财务职业经理人具体职能的变化。职能范围和在企业决策中所扮演的角色是体现财务职业经理人影响力的决定因素,因此,“财务职业经理人的转型”是指为了适应国际化新趋势和企业面临的新挑战。

职业经理人政策

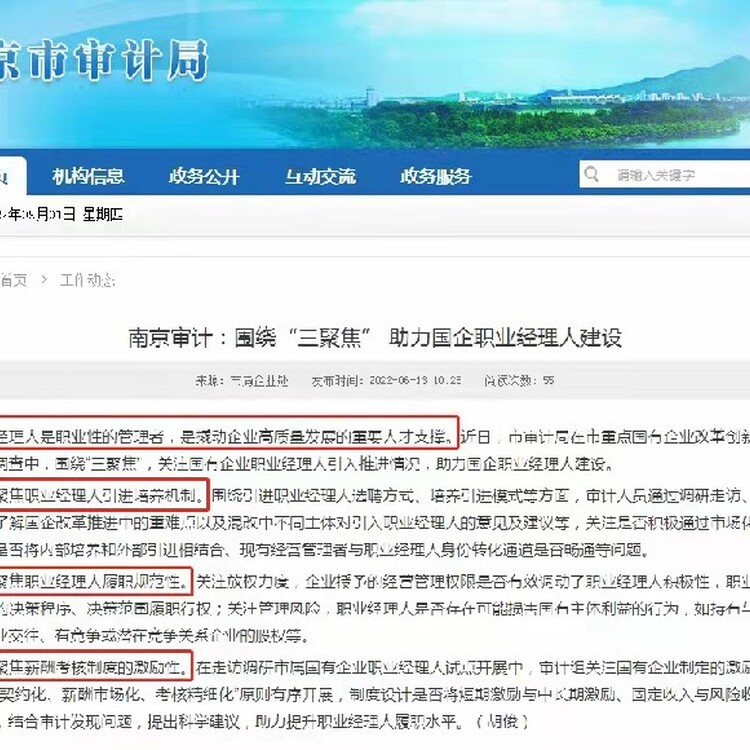

近些年来,随着中国经济改革进程的加快,职业经理人已成为经济改革关注的方面之一, 为打造高度市场化的职业经理人队伍,党中央、及国家相关部委自2002年-2021年先后印发《“十五”期间全国企业经营管理人员培训纲要》、《2002-2005年全国人才队伍建设规划纲要》、《中央 关于进一步加强人才工作的决定》、《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》、《关于贯彻落实“十一五”规划纲要,加强人才队伍建设的实施意见》、《国家中长期人才发展规划纲要(2010-2020)》、《企业经营管理人才队伍建设中长期规划(2010-2020年)》、《中央关于全面深化改革若干重大问题的决定》、《中央关于深化人才发展体制机制改革的意见》、《国家创新驱动发展战略纲要》、《关于创新管理优化服务培育壮大经济发展新动能加快新旧动能接续转换的意见》、《办公厅关于进一步完善国有企业法人治理结构的指导意见》、《关于分类推进人才评价机制改革的指导意见》、《中央企业领导人员管理规定》、《关于促进中小企业健康发展的指导意见》等近40余份推进和深化职业经理人制度改革的系列政策文件,强调了“建设一支职业经理人队伍”、“逐步扩大职业经理人队伍”、“完善职业经理人市场”、“建立社会化的职业经理人评价制度”与“建立职业经理人制度”等具体任务要求,为中国职业经理人队伍指明了发展方向,明确了职业经理人的价值,建立职业经理人制度,推动职业经理人逐渐登上经济舞台。

中央、印发的《 国家中长期人才发展规划纲要(2010-2020年)》中提出“以战略企业家和职业经理人为,加快推进企业经营管理人才职业化、市场化、化和国际化”的要求。

职业经理人的概念被引入中国已10年时间,但一项全国 性的 调查显示,有90%的企业缺乏高素质、职业化的管理人才。企业是建设创新型 国家的决定 性力量,而企业自主创新的关键是职业经理人。每个职业经理人都应当认识到自主创新不是企业发展的权宜之计,而是企业发展战略,谁拥有这个认识,谁就拥有未来。在现代企业中,职业经理人既是创新战略的主要设计者,又是创新活动的组织者,更是创新环境的营造者,职业经理人在企业自主创新活动中起着核心作用。

面对新形势下的新职业,新机遇,新前景,一名职业化、化、系统化和国际化的税务职业经理人,既能通过合理的税务筹划为企业创造的价值,又能够有效防范风险,让业务顺利进行,对于企业的重要 性不言而喻!掌握税务管理能力,帮助企业合理合法地通过“税务筹划”节税、通过业务分析,解决各类税务疑难,提前预防,及时应对,把控企业涉税风险。

什么是职业经理人?

职业经理人,一般指的是企业的高层管理者,由董事会选择与任命,在职责范围内负责所管辖的区域,具有高度的决策权与团队成员的管理权、以及一定的物料调配与财务审批权限等。