顺平科技型中小企业资质代办

-

¥3800.00

及时发货

交易保障

卖家承担邮费

要坚持高新定位、打造高地的原则,抢占未来科技和产业发展制高点,构建开放创新、产业集聚、宜创宜业宜居的增长极。要坚持深化改革、激发活力的原则,完善竞争机制,加强制度创新,营造公开、公正、透明和有利于促进优胜劣汰的发展环境,充分释放各类创新主体活力。

《意见》特别强调要积极培育科技型中小企业,支持科技人员携带科技成果在国家高新区内创新创业,通过众创、众包、众扶、等途径,孵化和培育科技型创业团队和初创企业。

强化考核评估导向。将科技型中小企业培育孵化情况列入国家高新区、国家自主创新示范区以及创新型省份、创新型城市、创新型县(市)等相关评价指标体系。

问:科技型中小企业是向哪些部门提出申请?

答:科技型中小企业采取企业自主评价,由省级科技管理部门组织实施。

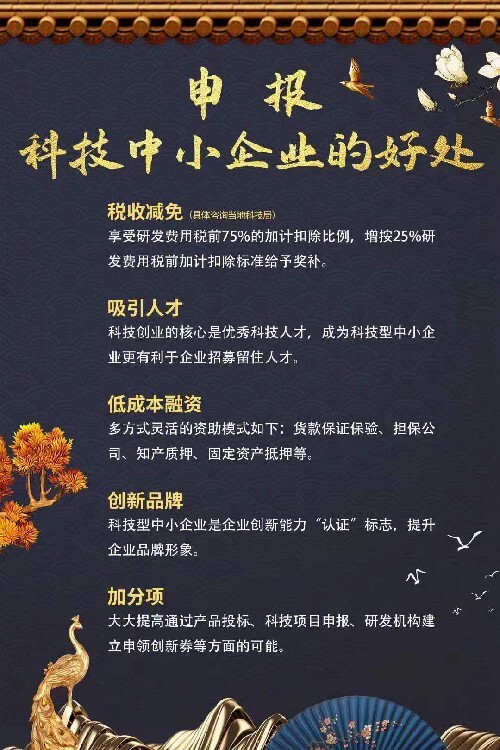

问:科技型中小企业研究开发费用加计扣除比例有什么变化?

答:科技型中小企业在开展研发活动中实际发生的研发费用,未形成 无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。