辽宁大连办理高新技术企业认证放心省心

-

¥10000.00

及时发货

交易保障

卖家承担邮费

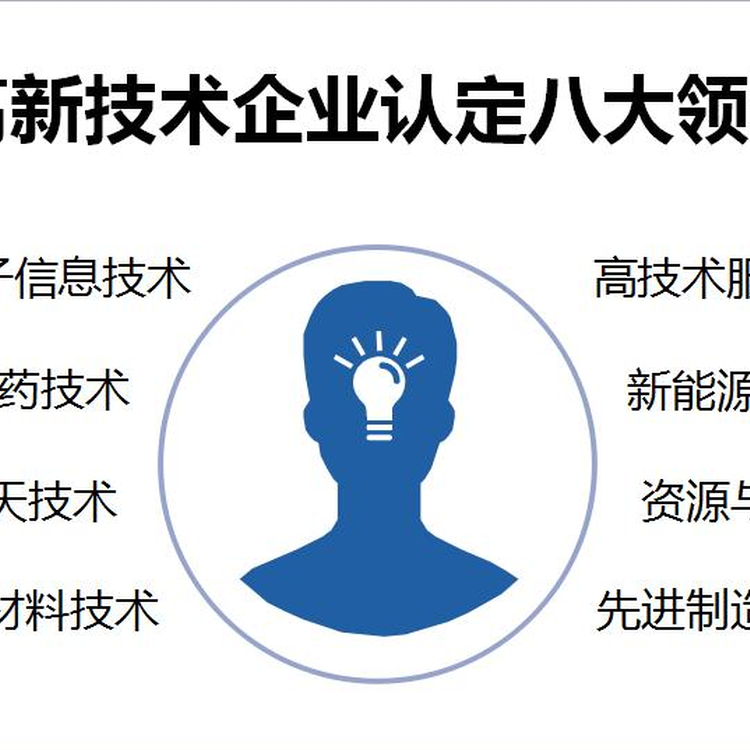

国家支持的高新技术领域

一、电子信息

二、生物与新医药

三、航空航天

四、新材料

五、高技术服务

六、新能源与节能

七、资源与环境

八、制造与自动化

那么对于未申报过高新认定的企业,需要符合什么申请条件?

1、企业申请认定时须注册成立一年以上;

2、企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

3、对企业主要产品(服务)发挥核心支持作用的技术属于《国家支持的高新技术领域》规定的范围;

4、企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

5、企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

(1)近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

(2)近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

(3)近一年销售收入在2亿元以上的企业,比例不低于3%;

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

6、近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

7、企业创新能力评价应达到相应要求;

8、企业申请认定年内未发生重大安全、重大质量事故或严重环境违法行为。

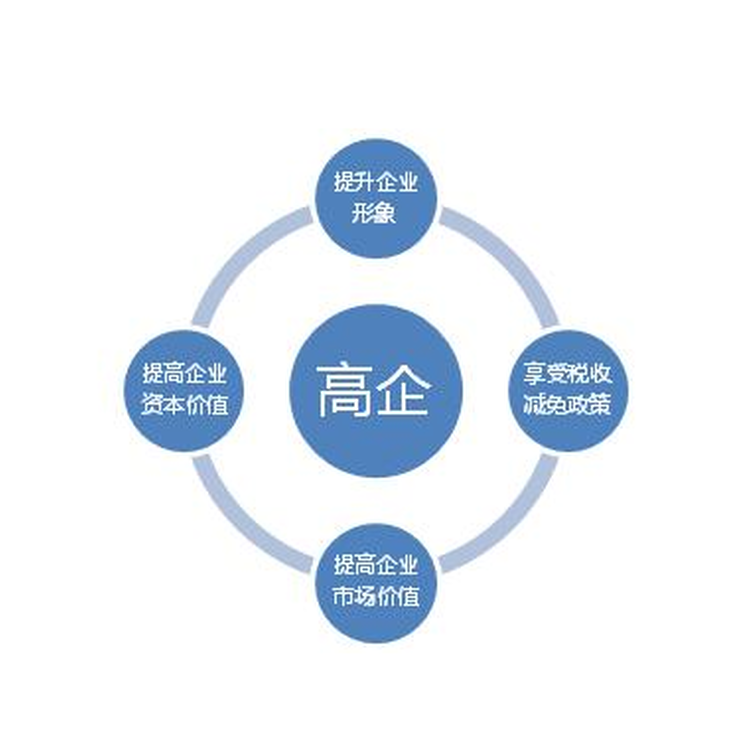

在技术创新,科学发展的前提下,国家为了鼓励企业科技创新,推出了很多有利于企业发展的扶持政策,今天鼎智就来给大家介绍一下高新技术企业税收优惠政策有哪些。

一、税率优惠政策

国家扶持的高新技术企业,企业所得税按15%征收。

二、技术转让优惠政策

1.包含5年以上的非占技术使用权在内,居民企业技术转让不超过500万元的部分,不征收企业所得税,超过500万元的部分,按照50%征收所得税。

2.纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,免征增值税。

三、教育费用优惠政策

在计算应纳税所得额时,如果企业发生了职工教育经费,并且没有超过工资8%的部分,可以直接免除,超过的部分可以在以后的纳税年度里转结扣除。

四、研发费用优惠政策

1.在2018年1月1日至2023年12月31日期间,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在说前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

2.制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生的在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

五、加速折旧费用优惠政策

企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。设备、嚣具,是指除房屋、建筑物以外的固定资产。

六、境外所得税核算优惠政策

以境内、境外全部生产经营活动有关的研究开发费用总额,总收入、销告收入总额技术产品服务收入等指标申请并经认定的高新技术企业,其来源于境外的所得按照高新企业15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

七、亏损结转年限优惠政策

高新技术企业认定之前的5个年度内发生的,还没有弥补的亏损,可以结转认定以后的5-10个年度进行弥补

一、电子信息技术

技术包括:软件技术、微电子技术、计算机及网络技术、通信技术、广播电视技术、新型电子元器件、信息安全技术、智能交通技术

二、生物与新医药技术

技术包括:医药生物技术 ;中药、天然药物;化学药;新剂型及制剂技术;医疗仪器技术、设备与医学软件;轻工和化工生物技术

三、航空航天技术

技术包括:民用飞机技术;空中管制系统;新一代民用航空运行保障系统;卫星通信应用系统;卫星导航应用服务系统

四、新材料技术

技术包括:金属材料;无机非金属材料;高分子材料;生物医用材料;精细化学品

五、高技术服务业

技术包括:共性技术;现代物流;集成电路;业务流程外包(BPO);文化创意产业支撑技术;公共服务;技术咨询服务;精密复杂模具设计;生物医药技术;工业设计

六、新能源及节能技术

技术包括:可再生清洁能源技术;风能;生物质能;地热能利用;核能及氢能;新型能量转换与储存技术;节能技术

七、资源与环境技术

技术包括:水污染控制技术;大气污染控制技术;固体废弃物的处理与综合利用技术;环境监测技术;

生态环境建设与保护技术;清洁生产与循环经济技术;资源开发与综合利用技术

八、高新技术改造传统产业

技术包括:工业生产过程控制系统;、智能化仪器仪表;制造技术;新型机械;电力系统信息化与自动化技术;汽车行业相关技术。

1、6个软件著作权或6个实用新型或1个发明专利。

2、企业需要提供三年内的12份销售合同。

3、企业需要提供近三年内,每年的年度审计报告。近三年的研发费用专项审计报告,高新收入专项审计报告。

4、提供公司人员名单及对应的研发人员、科技人员、辅助人员名单,并提供相应人员的身份证明复印件、劳务合同(提现岗位及支撑,没有就调整)、学历证明复印件。

5、由技术人员配合调整技术材料,完善立项报告、研发文档等。

核心自主知识产权 30分

企业拥有的专利、软件著作权、集成电路布图设计专有权、植物新品种等核心自主知识产权的数量(不含商标)。

[说明]

1.由对企业申报的核心自主知识产权是否符合《工作指引》要求进行评判。

2.同一知识产权在国内外的申请、登记只记为一项。

3.若知识产权的创造人与知识产权权属人分离,在计算知识产权数量时可分别计算。

4.专利以获得授权证书为准。

5.企业不具备核心自主知识产权的不能认定为高新技术企业。

注:如果要拿到30分,要有6个软件著作权登记证书或者1个发明专利或者6个实用新型专利。

科技成果转化能力 30分

3年内科技成果转化的年平均数需五项以上

[说明]

1.同一科学技术成果(专利、版权、技术使用许可证、注册的软件版权、集成电路布图设计)在国内外的申请只记为一项。

2.购入或出售技术成果以正式技术合同为准。

3.此项评价可计入技术诀窍,但价值较小的不算在内。从产品或工艺的改进表现来评价技术诀窍等的价值大小(企业可以不披露具体内容)。

4.技术成果转化的判断依据是:企业以技术成果形成产品、服务、样品、样机等。

注:如果要拿到30分,要有12个技术开发合同或者12个技术服务合同或者12个销售合同(分别针对不同产品)

研究开发的组织管理水平 20分

(1)制定了研究开发项目立项报告;

(2)建立了研发投入核算体系;

(3)开展了产学研合作的研发活动;

(4)设有研发机构并具备相应的设施和设备;

(5)建立了研发人员的绩效考核奖励制度。

注:以上五个小项全部后,才能拿到20分

成长性指标 20分

此项指标是对反映企业经营绩效的总资产增长率和销售增长率的评价(各占10分),具体计算方法如下:

总资产增长率=1/2 (第二年总资产额÷年总资产额+第三年总资产额÷第二年总资产额)-1。

销售增长率=1/2 (第二年销售额÷年销售额+第三年销售额÷第二年销售额)-1;

注:总资产和销售每年是递增的,才能达到高20分