山东税务官培训咨询

-

面议

及时发货

交易保障

卖家承担邮费

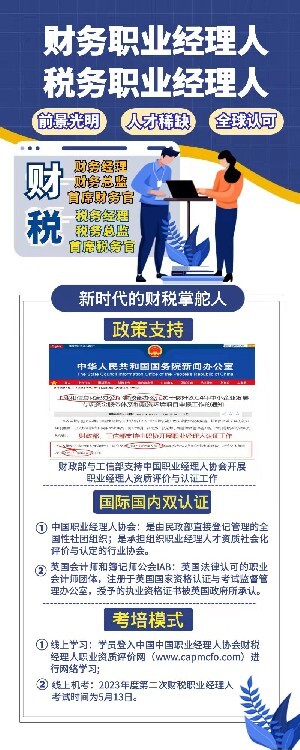

税务经理人职业资质评价

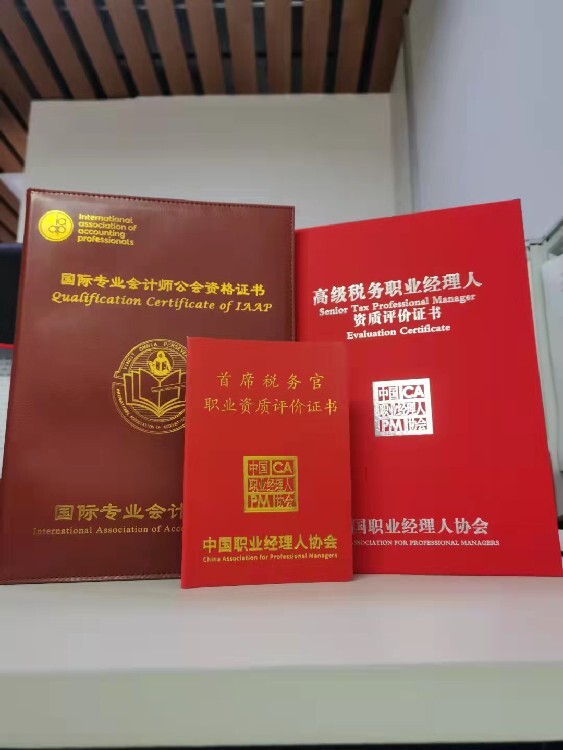

为加快推进我国税务管理领域职业经理人才队伍建设,提升企业经营管理水平,促进企业转型升级和创新发展,经研究决定成立“中国职业经理人协会财务经理人才项目办公室”,研究制定税务管理领域职业经理人才职业资质标准,组织编写培训大纲和教材,组织师资和评价队伍,统筹推进培训与评价工作,开展相关理论研究,并提出我国税务管理领域职业经理人应具备的知识、职业能力等职业资质标准,据此将税务经理人职业资质划分为(税务官)、中级(税务总监)、初级(税务经理)三个层级进行培训与评价,旨在培养一批符合新时期经济发展需要的税务管理人才。

财务职业经理人是真正实现了“职业化”的财务负责人,即长期从事“财务管理工作”的社会职业,具备一定素质和职业能力, 并掌握企业财务部门管理权,具有社会公认的职业经理人的职业资质评价与认证,获得全国人才市场统一认可的职业身份的经理人。

为适应国际化新趋势和企业面临的新挑战,单纯的核算型财务已经无法满足企业快速发展的需要,财务部门的定位正在由核算型向战略型、价值创造型转变,扮演的角色也越来越丰富。作为公司重要的战略决策制定者和执行者之一的财务经理人,需要具备全新的财务思维、对财务信息与市场动向的敏锐洞察力、出色的沟通与资源整合能力,穿梭于企业经营管理和资本市场运作之间游刃有余。

税务官:负责统领集团日常运营中所有涉及税务的相关工作。在中国税务官的地位不亚于财务官,其在企业未来发展中将起到举足轻重的地位。税务官负责制定企业所有项目的总体税务计划,监督纳税申报工作,负责公司税务筹划,规避公司税务风险。熟悉并掌握国家税收法律、政策及相关法规,确保税务政策的贯彻执行;为企业制定税务策略使企业税务受益机会大化,税务官作为企业核心管理人员,为商业战略、投资并购等重大决策提供税务方面的建议;同时随着国家税收政策的不断变化和税务改制的不断深入,如何改善企业税收管理现状、如何进行国际税务筹划、如何规务风险都是现今税务官为关注的问题。

职业经理人政策

近些年来,随着中国经济改革进程的加快,职业经理人已成为经济改革关注的方面之一, 为打造高度市场化的职业经理人队伍,党中央、及国家相关部委自2002年-2021年先后印发《“十五”期间全国企业经营管理人员培训纲要》、《2002-2005年全国人才队伍建设规划纲要》、《中央 关于进一步加强人才工作的决定》、《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》、《关于贯彻落实“十一五”规划纲要,加强人才队伍建设的实施意见》、《国家中长期人才发展规划纲要(2010-2020)》、《企业经营管理人才队伍建设中长期规划(2010-2020年)》、《中央关于全面深化改革若干重大问题的决定》、《中央关于深化人才发展体制机制改革的意见》、《国家创新驱动发展战略纲要》、《关于创新管理优化服务培育壮大经济发展新动能加快新旧动能接续转换的意见》、《办公厅关于进一步完善国有企业法人治理结构的指导意见》、《关于分类推进人才评价机制改革的指导意见》、《中央企业领导人员管理规定》、《关于促进中小企业健康发展的指导意见》等近40余份推进和深化职业经理人制度改革的系列政策文件,强调了“建设一支职业经理人队伍”、“逐步扩大职业经理人队伍”、“完善职业经理人市场”、“建立社会化的职业经理人评价制度”与“建立职业经理人制度”等具体任务要求,为中国职业经理人队伍指明了发展方向,明确了职业经理人的价值,建立职业经理人制度,推动职业经理人逐渐登上经济舞台。

中国职业经理人协会优势

一、在民政部颁发的社团登记证书的业务范围栏中,载明有“行业管理”职能的社会团体。“经国家主管部门核准的,承担组织职业经理人社会化评价和资质认证的全国性的行业组织”。

二、中国职业经理人协会是以“职业经理人”命名的全国性社会团体。

三、为推动建立中国职业经理人制度、推进建设中国特色职业经理人队伍、促进职业经理人事业发展服务的社会团体。

四、按照国家标准中“具有考试测评资质,承担职业经理人命题、考试测评、阅卷和颁发证书等工作并经批准的职业经理人行业组织”。

五、在国家社团登记部门核准的章程中载明“协会是经国家主管部门核准的,承担组织职业经理人社会化评价和资质认证的全国性的行业组织“。