天津正规财务官培训时间

-

面议

及时发货

交易保障

卖家承担邮费

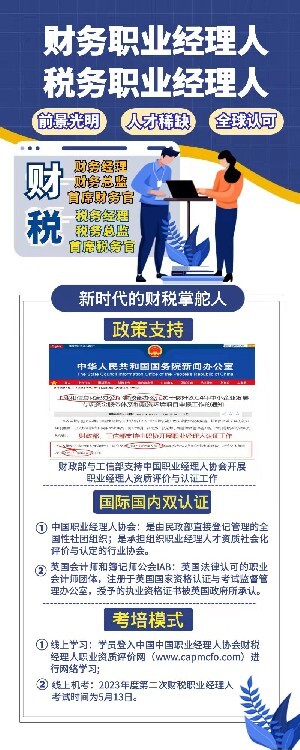

中国职业经理人协会自2021年2月展开“财税职业经理人职业资质评价”工作以来,严格贯彻《关于分类推进人才评价机制改革的指导意见》的政策指引,依据党中央、针对职业经理人队伍建设的政策要求,结合当前对会计人才培养的新需求,着眼于财税管理领域职业经理人队伍全面发展的趋势,广泛吸取中国职业经理人发展实践成果,以及财税领域意见,根据我国财税领域职业经理人应具备的知识、职业能力等方面制定职业资质评价标准,旨在培养一批符合新时期经济发展需要的“财务官”、“税务总监”等管理人才。

中国企业要走向国际化,中国的财税高管要职业化,中国企业缺少财税职业经理人,通过建立“财税经理人职业资质评价”标准,切实提升财税领域职业经理人素质水平和能力,更好地服务和支持中国实体经济发展,改善我国财税职业经理人严重不足的现状,也将为科学评价财税职业经理人水平提供有力保障。

《关于分类推进人才评价机制改革的指导意见》提出:健全市场和出资人认可为重要标准的企业经营管理人才评价体系,对经营业绩和综合素质的考核,建立社会化的职业经理人制度。

在“十四五”新征程中,为适应经济和社会发展的需要,我国财税人员也应紧跟时代步伐,继续进行创新和变革,培养具有领导才能,国际化视野和跨国经营能力的财税职业经理人。

“十四五”时期,国家针对“培育具有全球竞争力的世界企业”提出明确要求。 财务职业经理人作为企业财务管理的掌舵人更是要不断充实自己,跟随时代的发展,提高战略思维能力和财务思维能力,以财务的转型驱动业务发展,促进企业价值提升。财务人员的进阶之路,大致分为三个层次:从“如何做报表”到“如何用报表”再到“如何预测报表”,这三种方式分别对应会计思维、财务思维和金融思维,也对应了财务经理、财务总监和财务官三种角色定位,也同时对应了财务职业经理人资质评价体系中“初级、中级、”三种能力等级划分。

当前是职业经理人改革发挥成效的时期,顺利实现会计职能转型实现突破,使会计人、财务管理人员向价值管理、资本运营、战略决策辅助等职能持续转型升级。在这期间,以市场化选聘、契约化管理、差异化薪酬、市场化退出为原则的财务官改革将初见成效。