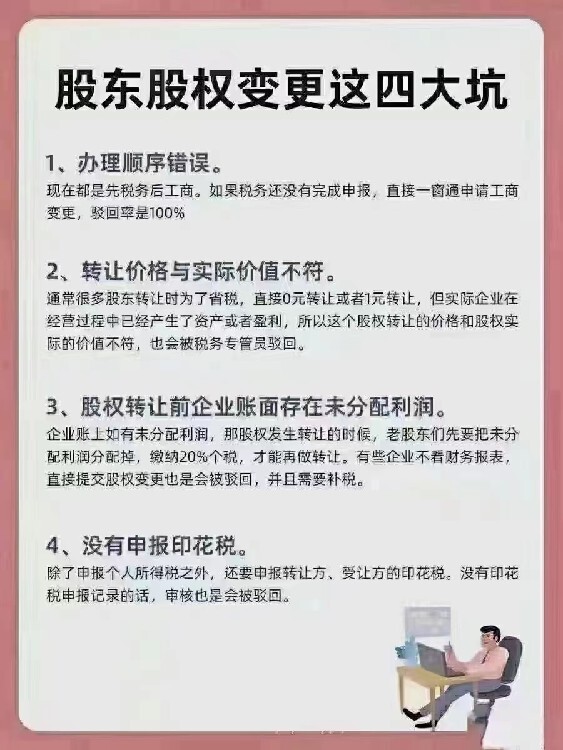

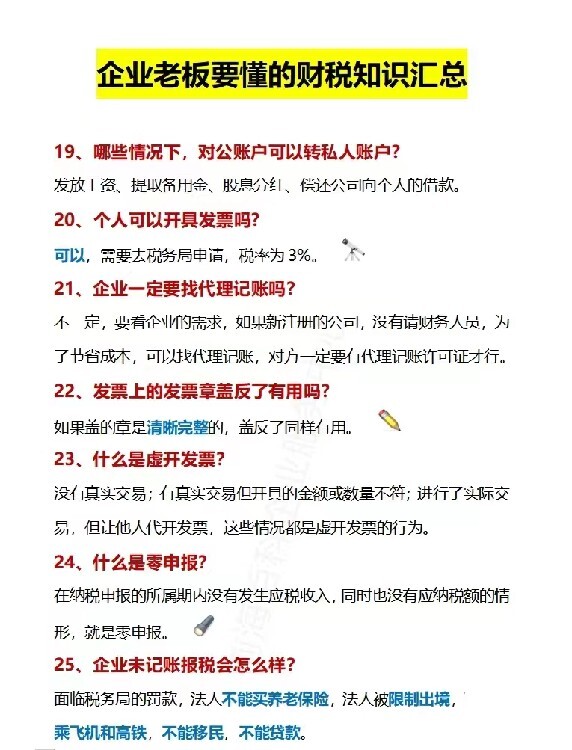

萧山义桥镇注册

-

¥88.00

及时发货

交易保障

卖家承担邮费

道路运输许可证办理流程

1. 申请从事道路运输经营及相关业务的企业或个人;

2. 提出申请,填写申请书,提交行政许可申请材料清单;

3. 提交材料;

4. 申请材料审核、汇总,材料核准后发送《行政许可受理通知书》;

5. 申请材料汇总、审批;

6. 发放道路运输经营许可证。

办理道路运输经营许可证的流程:

1、向县级服务中心交通局窗口提出企业或个人申请从事道路运输和相关业务;

2、提出申请,填写道路运输经营许可证申请书,并提交申请材料;

(道路运输经营许可证所需材料:登记申请书,营业执照及加盖公章复印件;现有机动车车辆行驶证、车辆登记证、车辆技术等级证书、车辆综合性能检测合格证、旧车营运证注销单原件及复印件;达标车型核查报告原件,已聘用或拟聘用驾驶员的机动车等从业证明,安全生产管理制度,法律法规规定的其他材料);

3、提交完成后等待材料的审核,审批,后等待发放道路运输许可证。

申请道路运输许可证所需材料

1、工商部门出具的企业名称预先核准通知书或企业法人营业执照复印件;

2、《道路货物运输经营申请表》,办理道路运输证时另提供(上海市道路运输经营业户基本信息采集表(主表)》、《道路货物运输企业信息登记表》、《道路货物运输车辆信息登记表》);

3、负责人身份证,经办人的身份证和委托书;

4、五辆五吨以上的货车是需要提供机动车车辆、车辆检测合格证明复印件(新车须出具购车或拟购置运输车辆的承诺书,承诺书应该是要包括车辆数量、类型、技术性能、购置时间等,旧车组建的需要出具复印件和综合性能检测站开具的一些检测报告);

5、聘用或拟聘用驾驶员的机动车五张(A照、B照)、从业及其复印件;

6、安全生产管理制度文本。

道路运输许可证办理依据的法律:

1、《共和国道路运输条例》

2、《市道路运输管理条例》

3、《道路货物运输及站场管理规定》

4、《市货运出租汽车运输管理暂行规定》

5、《营运厢式货运车辆技术要求》

6、《关于加强本市性小型营运货车管理的通告》

注册地址注意事项:

1、像创业前期,没有租赁那么大的办公室,而公司经过布局规划,发展的越来越好,业务量越做越大,人员配备越来越,此时的注册地址已经不符合公司目前的情况了,需要更换新的办公地址,需要及时做地址变更,防止与工商局失联进入经营异常名录;

2、一个注册地址可以注册不超过5家公司;

3、一个注册地址只能办理1个食品经营许可证;

4、前海的商务秘书地址需要1年进行1次续签,否则将地址异常。

注册地址是分为实地地址注册和虚拟地址注册两种,如果企业想要采取实地地址注册的话,需要自己有商业地址或者商住两用地址,而且这个地址没有注册过企业,也是说企业需要租赁办公场地,用这个办公场地的地址去注册公司,这种的是实地地址注册,往后如果应发展需求变更了办公地址,执照也是需要一起做变更的;而虚拟地址注册比较简单,我们会免费给您提供虚拟地址注册公司并且不收费哦~后续您在哪里经营都是不受影响的,这样子便于企业后续的经营发展,相比较于实地地址注册,虚拟地址注册通常会有比较好的政策红利,这是实地地址注册不能比拟的。

注册地址是一个可供注册的地址,即公司营业执照上登记的“住址”,不同的城市对注册地址的要求也不一样,具体应以当地工商局要求为准;注册地址应当为公司主要办事机构所在地,与公司的实际住所地址、营业执照载明的地址一致;注册地址即公司营业执照上登记的“住址”,一般情况下,公司以其主要办事机构所在地为住所,不同的城市对注册地址的要求也不一样,注册地址应当在其公司登记机关辖区内。

税务筹划几个技巧记账报税必看1、重设流程纳税少对于摩托车、汽车公司,设立自己的销售公司可以避免过高的消费税负担。公司的产品先销售给销售公司,销售公司再卖给经销商或者客户。由于消费税在生产环节纳税,销售环节不纳税,因此,销售公司不纳消费税,只要定价合理,可以少交部分消费税。有人说:你这种方法属于价格转移,税务机关肯定不能接受。其实,作为企业经营价值链的一个环节,营销活动也是一个利润的传造环节,一部分利润留在销售公司符合企业实际。关键是合理划分制造环节的利润和销售环节的利润,根据市场规律,制造环节的利润是很低的,因此,30%-40%的利润分配到销售公司是一个合理的划分

2、先分后卖纳税少公司投资一家企业占有60%的股权,该企业市场运作良好,公司几年盈利,该60%的股权价值已经涨了不少。现在想转让股权,财务经理提议应该先把利润分了再转让,这样可以少缴税,老板看不懂:分了再卖价钱自然下降,不分价钱高,为什么先分配可以呢?道理其实很简单:先分配利润,分了以后卖价下降,分回的利润由于没有地区差不存在补税的情况,因此不需要分回的利润补税。如果不分,转让价于当时投资价格之间的差额是转让的投资收益中的一部分是没有分配的利润。因此,先分配不用补税,不分配要缴税,企业应该先分配比较有利。公司进行股权转让时一定要分析:应不应该先将利润分配了?

3、好心也会干坏事某公司发年终奖,老板觉得张三的表现较好,发6000元,李四表现更加,值得嘉奖,发6200。发完年终奖,李四来找老板质疑:横看竖看,我都比张三表现好,辛苦了一年,表现不如我的张三年终奖金为什么还比我多呢?老板诧异:明明发得多为什么说拿得少?向财务询问,原来不小心猜中了个人所得税得陷阱:张三的奖金要交300元个人所得税,李四的奖金要交595元个人所得税,结果张三拿到5700元,李四拿到5605元。结果是老板想嘉奖的人拿得少。

4、税务筹划--虚报亏损?人非圣贤,孰能无过?做财务工作得也难免会出现差错,平时收入核算、成本费用处理有差错,等到税务机关来检查,发现差错,影响到当年的利润,要承担税务责任。如果公司本身是亏损,收入、成本费用处理纠正以后,公司变为盈利,当年属于少缴税,按律可以治个“”;如果纠正以后,公司还是亏损,没有导致公司少缴税,不属于“”,只是属于“虚报计税依据”,不能按论处。所以,少计收入、多计成本费用不一定是。

我国税收分三类:国税征收、征收、国税与共享征收。不同地区、不同行业、不同的时间以及企业性质的不同,都会影响企业的税种及税率。企业可以通过有效的纳税筹划,使收入、成本、费用和利润达到佳值,实现减轻税负的目的。

企业要做好税收筹划,有以下几个切入点:

1.选择税务筹划空间大的税种

要选择对决策有重大影响的税种作为税务筹划的;选择税负弹性大的税种作为税务筹划的,税负弹性越大,税务筹划的潜力也越大。

2.符合税收优惠政策

一般在税种设计时,都设有税收优惠条款,企业如果充分利用税收优惠条款,就可享受效益。

3.改变纳税人构成

企业在进行税务筹划之前,先要考虑能否避开成为某种纳税人。比如在1994年开始实施的和暂行条例的规定下,企业宁愿选择作为的纳税人而非的纳税人,宁愿选择作为一般纳税人而非小规模纳税人。因为的总体税负比总体税负轻,一般纳税人的总体税负比小规模纳税人的总体税负轻。

4.影响应纳税额的基本因素

影响应纳税额的因素有两个:纳税依据和税率。进行税务筹划无非是从这两个因素入手。如企业所得税计税依据为应纳税所得额,税法规定企业应纳税所得额= 收入总额- 允许扣除项目金额,具体计算过程中又规定了复杂的纳税调增、纳税调减项目,因此,企业进行税务筹划有了一定的空间。

5.重视财务管理环节

企业财务管理过程中都有税务筹划的工作可做。比如,按照税法规定,负债的作为所得税的扣除项目,享有所得税利益,而股息支付只能在企业税后利润中分配,因此债务资本筹划就有优势。

参考资料:

税收筹划与有着本质的区别

《共和国税收征收管理法》第63条明确规定:纳税人、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚纳税申报,不缴或者少缴应纳税款的,是。对纳税人的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款,构成犯罪的,依法追究刑事责任。

而税收筹划则是纳税人在税收法律允许的情况下,利用税收法规、税收政策做文章,以达到减轻或消除税收负担,实现企业价值大化目的的行为。因此,税收筹划既不是违法行为,更不是犯罪行为。从行为发生时间看,税收筹划是在纳税义务发生之前所作的经营、投资、理财的事先筹划与安排,具有事前筹划性特点。而是在应税行为发生以后所进行的,是对已确立的纳税义务予以隐瞒和,具有明显的事后性和欺诈性特征。