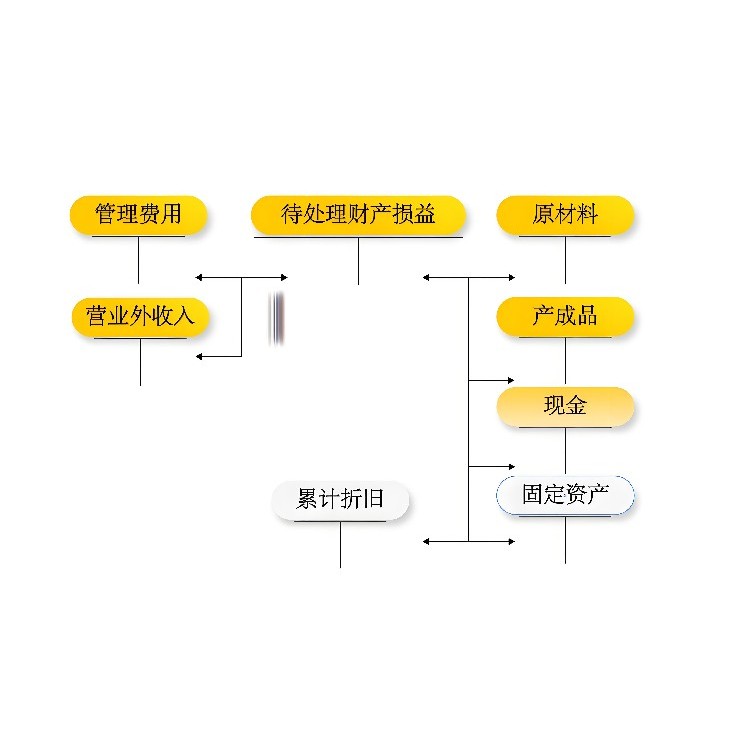

温州固定资产整理及盘点-盘点库存的评估-企业盘点材料的评估

-

面议

及时发货

交易保障

卖家承担邮费

库存材料价值的评估

库存材料由于长期积压或保管不善可能会导致使用价值下降。在评估时,应对其数量和质量进行核实和鉴定,然后区别不同情况,按以下方法确定评估值。

(1)对失效、变质、残损、无用的材料,应作为废料处理,按可收回净值确定评估值其计算公式为

库存材料的评估值=该种材料的库存数量X回收价格

(2)对虽能使用但质量下降的材料,扣除相应的贬值或损耗后确定其评估值。其计算公式为:

库存材料的评估值=该种材料的库存数量X(1一贬值率)

【资产盘点评估案例】评估人员对某企业的库存材料进行评估时,盘盈甲材料8吨。经了解,该种材料在市场上已经脱销,改用乙材料替代。乙材料的现行市价为4000元/吨。根据比较鉴定,甲材料的性能优于乙材料,拟定增值率为5%;由于库存时间较长,甲材料的质量有所下降,确定损耗率为10%。求甲材料的评估值。

甲材料的评估值=8X4000x(1十5%一10%)=30400(元)

在产品包括生产过程中尚未加工完毕的在制品、已加工完毕但不能单对外销售的半成品(可直接对外销售的半成品视同产成品评估)。在对这部分资产进行评估时,一般可采用成本法或市场法进行评估。

【产品及库存品评估案例】 某企业评估时产品实有数量为 100台,每台实际成本 500 元,根据会计核算资料,该产品生产成本中材料与工资、其他费用的比例为3:2.根据目前价格变动情况和其他相关资料,确定材料综合调整系数为 1.20.工资、费用综合调整系数为 1.10.由此可以确定该产成品评估值为

产成品评估值-100x500x(60%x1.2+40%x1.1)-58 000(元)