朔州科技型中小企业资质申办流程

-

¥7000.00

及时发货

交易保障

卖家承担邮费

若同时符合下列条件中的一项,则可直接确认符合科技型中小企业条件: (一)企业拥有有效期内高-新-技-术-企业书; (二)企业近五年内获得过国-家-级-科技奖励,并在获奖单位中排在前-三-名; (三)企业拥有经认定的省部级以上研发机构; (四)企业近五年内主导制定过国-际-标-准、国-家-标-准或行业标准。

科技型中小企业认定标准 科技型中小企业须同时满足以下条件: (一)在中国境内(不包括港、澳、台地区)注册的居民企业。 (二)职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。 (三)企业提供的产品和服务不属于国家规定的禁止、限制和淘汰类。

省级科学技术管理部门组织辖区内评价工作机构在线开展企业评价信息形式审查,分批次公示公告、集中抽查等工作,为科技型中小企业提供便捷服务。请各地科学技术部门于10月31日前完成拟入库企业公示文件发布工作。

各省级科学技术管理部门要继续做好科技型中小企业动态监测分析,积组织辖区内科技型中小企业于每季度一月(3/6/9/12月)在全国科技型中小企业信息服务平台填写调查数据,及时掌握科技型中小企业发展运行情况。鼓励有条件的地区与火炬中心联合开展监测调查,探索建立调查企业样本库,共同开展监测分析。

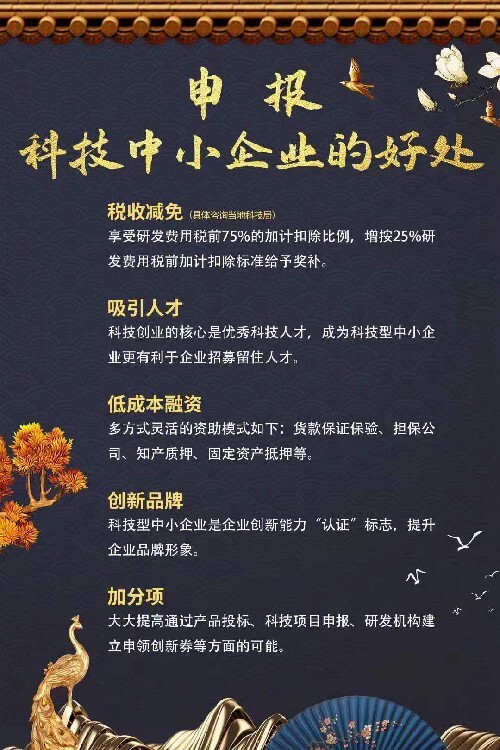

需要到主管税务机关进行备案。填写《企业所得税优惠事项备案表》,将科技型中小企业的相应年度登记编号填入“具有相关的批准文件(证书)及文号(编号)”栏次,一式两份提交至主管税务机关进行备案,不需另外向税务机关报送材料。

省级科学技术管理部门组织有关单位对企业填报的《科技型中小企业信息表》内容是否完整进行确认。内容不完整的,在服务平台上通知企业补正。信息完整且符合条件的,由省级科学技术管理部门在服务平台公示10个工作日。 公示无异议的企业,纳入信息库并在服务平台公告;有异议的,由省级科学技术管理部门组织有关单位进行核实处理。

问:科技型中小企业是向哪些部门提出申请?

答:科技型中小企业采取企业自主评价,由省级科技管理部门组织实施。

问:科技型中小企业研究开发费用加计扣除比例有什么变化?

答:科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。