国内货物出口转内销代理报关行怎么操作

-

面议

及时发货

交易保障

卖家承担邮费

1.运输成本;运输成本较中港运输成本较低,两趟内陆运输往返。

2.报关费成本; 保税区一进一出报关费,IC卡费用,停车费,入闸费。

3.仓租搬卸成本;如是吨车需要搬卸至仓库,将产生搬卸费,仓租费用。如是柜车则需要更换车头,增加成本费用。

4.估价成本;进口如是一般贸易,进口估价时估价一旦过高将增加企业成本。

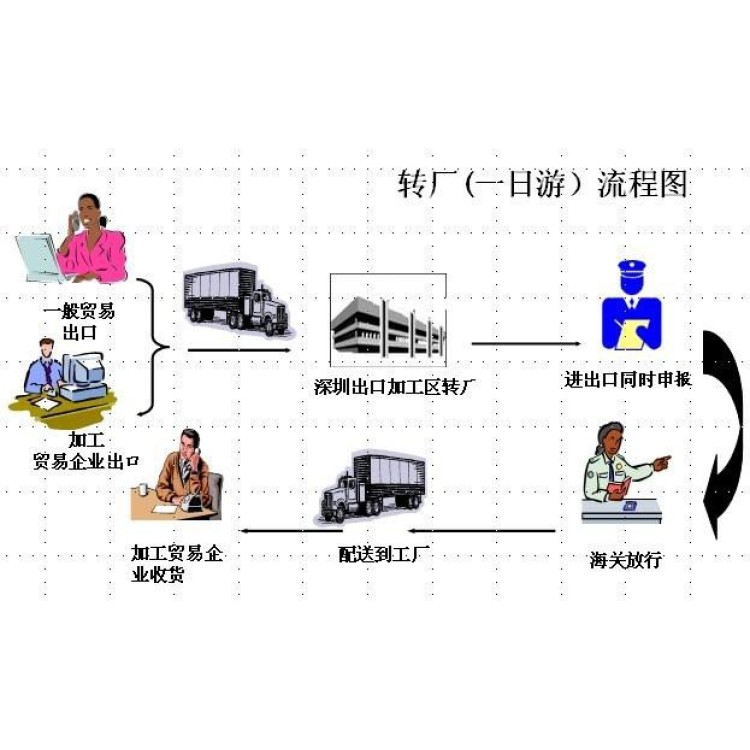

5.时间成本;保税区由于其特性,如想进出口在一天之内完成,则车辆在上午十点前甚至更早到达保税区海关,资料提前完成,才有可能在当天完成进出。一旦车辆到达园区的时间超过一定时间或者海关出税单过慢将造成无法一天完成增加成本。

介绍几个案例给大家展示一下:

1、一般贸易性质工厂“转厂”给手册加工贸易企业

A工厂是塑料生产商,销售塑料给玩具厂生产商B工厂。A工厂是一般制造企业,不是加工贸易企业,但A工厂有进出口贸易经营权,可以将产品出口。B工厂要求A工厂转厂,此时A工厂将产品出口到我司海关监管仓库,B工厂用手册报关进口。A工厂出口后凭报关单退税联可以向税务局申请退税。

2、 加工贸易工厂“转厂”加工贸易工厂,隶属不同的主管海关

中山某钢铁生产商D企业,是加工贸易企业,其客户是东莞几家大型钢铁生产厂家。如果做直接转厂,D企业不能够向税务局申请退税。为了减少生产成本,向税务局申请退税,D企业在其汕头主管海关报关转关到海关监管区我司仓库,我司再转关到中山D企业的客户,这样D企业即可以申请出口退税,又可以送货上门。

东莞Y公司和深圳Z公司都是加工贸易企业,东莞Y公司生产电子配件,在东莞办理出口转关到海关监管区操作,实现出口核销操作;而深圳F公司则以手册在海关监管区申报进口操作,实现转厂、交货的目的。

3、出口转内销模式“转厂”,加工贸易企业交货给国内一般贸易性质可户 国内加工贸易工厂N生产的成品,是需要出口核销,卖给国外客户,但国内一般贸易性质的K公司需要购买N公司的产品,因为两家工厂无法国内交货。则加工贸易工厂N公司将生产的产品以手册出口到海关监管区,而一般贸易工厂M公司则根据生产的计划与进展, 定时分批征税报关进口,此贸易交货方式可以有效解决:加贸工厂外销的同时,也能实现内销;M公司根据生产计划,分批次报关进口,解决资金积压问题。

4、企业之间的加贸手册料件不能通过“深加工结转”方式进行结转,可通过到出口加工区进行报关进出置换,达到企业间不会出现“串料”、数据平衡的情况。

保税区转厂特点总结:

一、对于加工贸易企业利用保税区转厂可以达到退税目的,而且可以解决报关资料不符(双方商品编码不相同)的问题。

二、保税区转厂可以让一般贸易企业与加工贸易企业转厂:有进出口权的企业在保税区办理正常出口,没有进口权的企业可以买单出口,而且达到退税的目的。

三、效率快:进出保税区,保税物流园区以及手续办理只需3小时左右。